Lic. Jesús Amaro Mauricio

Especialista en estrategia y litigio penal fiscal. Miembro de la Comisión PLD y anticorrupción de la AMCPDF. Socio Director de Corporativo Tributax, S.C.

Desde el año 2020, se inició la interposición de diversos juicios de amparo indirecto en contra de la tarifa prevista en el artículo 113, del Código Fiscal de la Ciudad de México, sobre la cual se determina el Impuesto Sobre Adquisición de Inmuebles (ISAI), por violación flagrante a los artículos 1o. y 31 fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, que consagran los principios de proporcionalidad y equidad tributaria como premisa fundamental para que los gobernados puedan contribuir al sostenimiento de los gastos públicos de la Ciudad de México (CDMX).

Recordemos que son sujetos del ISAI, las personas físicas y las morales que adquieran inmuebles que consistan en el suelo, en las construcciones o en el suelo y las construcciones adheridas a él ubicados en la CDMX, así como los derechos relacionados con los mismos.

A pesar de que existen a la fecha diversos precedentes del Poder Judicial que confirman la inconstitucionalidad del ISAI, lo cierto es que ni el legislador del Congreso de la CDMX ni las autoridades fiscales, han actuado para subsanar tal violación. Por el contrario, para el ejercicio fiscal de 2024 la tarifa publicada en la Gaceta oficial de la CDMX el pasado 26 de diciembre de 2023, sigue presentando el mismo vicio de inconstitucionalidad que se comentará en el presente artículo.

Violación a los principios de equidad y proporcionalidad tributaria

Uno de los argumentos de fondo que se hacen valer consiste en que la aplicación de la tarifa prevista en el artículo 113 del Código Fiscal de la Ciudad de México vigente en 2024, viola los principios de equidad y proporcionalidad tributaria, toda vez que no existe, de un rango a otro, gradualidad ni relación progresiva y equivalente en el Impuesto Sobre Adquisición de Inmuebles que resulta a pagar.

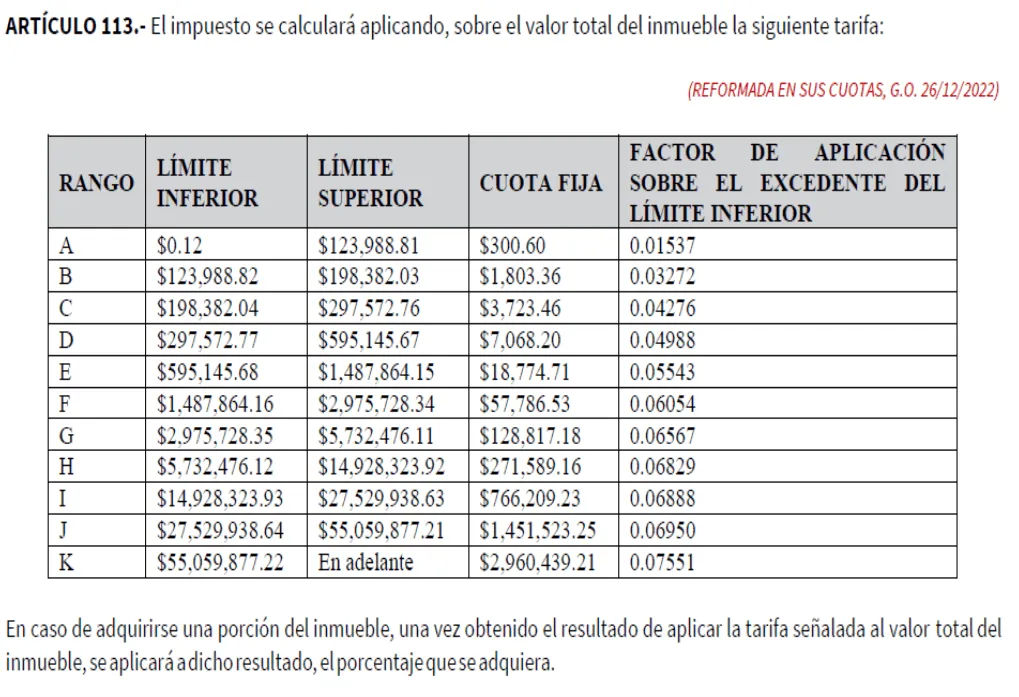

En efecto, el legislador local configuró la tarifa aplicable con rangos determinados según el monto del valor del inmueble, que constituye la base imponible en orden creciente sobre la cual se aplica una tarifa (artículo 113), con base en una estructura de rangos, una cuota fija y un factor para aplicarse sobre el excedente del límite inferior. Para estos efectos, se transcribe su contenido vigente para dos mil veinticuatro, que dispone lo siguiente:

Sin embargo, ello no es suficiente para examinar a la luz del principio de equidad y proporcionalidad tributaria previsto en la fracción IV del artículo 31 de nuestra carta magna, la progresividad de un impuesto directo como lo es el de adquisición de inmuebles, pues es necesario hacer un análisis o escrutinio más estricto de la tarifa antes referida, con la finalidad de determinar si estamos en presencia de un impuesto progresivo y, en consecuencia, acorde al citado texto constitucional.

Atendiendo a la manera en que está estructurada la tarifa en cuestión, no puede llevarse a cabo una revisión de forma parcial, es decir, no puede realizarse un análisis renglón por renglón, sino que es necesario estudiar la tarifa en su conjunto, para poder estar en aptitud de ver si su configuración es progresiva, proporcional o regresiva.

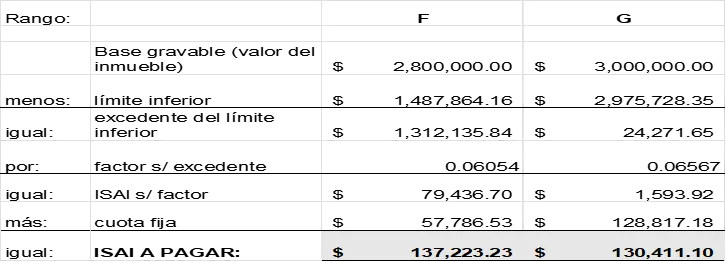

Por tanto, con la finalidad de llevar a cabo un estudio de la tarifa del artículo 113 del Código Fiscal de la Ciudad de México vigente en 2024, se realizará un ejercicio numérico sobre un inmueble con valor de $2.8 y $3.0 millones de pesos, para con ello estar en aptitud de poder determinar si las tarifas que lo contienen tienen el carácter de progresivas, el cual se ejemplifica de la manera siguiente:

APLICACIÓN DE LA TARIFA DEL ARTÍCULO 113 CÓDIGO FISCAL CDMX 2024

Conforme a lo anterior, se aprecia que las cantidades que genera la aplicación de la tarifa no son progresivas, y esto hace que la diferencia de un centavo entre un rango y otro no se encuentra compensado con la cuota fija establecida para su aplicación, sobre el excedente del límite inferior. Es decir, en los casos sujetos a análisis se aprecia que a mayor valor del inmueble menos impuesto resulta a pagar.

En ese orden de ideas, de la tarifa contenida en el artículo 113 del Código Fiscal de la Ciudad de México, no se advierte la progresividad de la misma; y la carga tributaria no resulta proporcional entre los valores indicados entre renglones, lo cual pone de manifiesto la flagrante violación a los principios de proporcionalidad y equidad tributaria.

Así que, aunque el mecanismo implementado en el artículo 113 del Código Fiscal de la Ciudad de México, en principio pretende el incremento progresivo y proporcional del impuesto, en relación con la base gravable[1], lo cierto es que, matemáticamente los valores empleados no permiten que se incremente gradualmente el monto de la contribución, ya que no hay una efectiva relación de equivalencia entre los valores de un renglón y otro.

Finalmente, debemos tener presente la jurisprudencia PC.I.A. J/18 A (11a.), sustentada por el Pleno en Materia Administrativa del Primer Circuito, visible en la página 4079, libro 17, del Tomo IV, correspondiente al mes de septiembre de dos mil veintidós, de la Undécima Época del Semanario Judicial de la Federación y su Gaceta, materia constitucional-administrativa, misma que vino a confirmar la inconstitucionalidad del ISAI de la CDMX, que si bien refiere a la tarifa vigente en los años 2020 y 2021, sigue siendo aplicable para 2024, toda vez que se mantiene el mismo vicio de inconstitucionalidad: “IMPUESTO SOBRE ADQUISICIÓN DE INMUEBLES. EL ARTÍCULO 113 DEL CÓDIGO FISCAL DE LA CIUDAD DE MÉXICO, VIGENTE EN 2020 Y 2021, QUE CONTIENE LA TARIFA PARA EL CÁLCULO DEL IMPUESTO RELATIVO, VIOLA EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA PREVISTO EN EL ARTÍCULO 31, FRACCIÓN IV, DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.”

Conclusiones

Si bien es cierto que conforme a la jurisprudencia de la Suprema Corte de Justicia de la Nación, el legislador cuenta con un amplio margen de configuración al definir las tasa y tarifas que atiendan al principio de proporcionalidad tributaria[2], lo cierto es que el error en la configuración de la tarifa del artículo 113 del Código Fiscal de la Ciudad de México, da lugar a que cualquier persona física o moral que durante el ejercicio fiscal 2024 pague el ISAI de la CDMX, pueda acudir ante los juzgados de distrito del Poder Judicial Federal, a solicitar el amparo y protección de la justicia, para el efecto de que: a) les desincorporen de su esfera jurídica la obligación de aplicar el referido artículo (113) y b) les sea devuelto el impuesto actualizado declarado inconstitucional y que hayan pagado[3], a fin de restituirles el pleno goce de los derechos violados.

El plazo para su interposición es dentro de los quince días hábiles siguientes a la fecha de pago y/o firma de la escritura. Recordemos que este impuesto se paga al formalizar las operaciones ante el notario público, quien funge como auxiliar de la autoridad fiscal local en el cálculo, recaudación y entero del ISAI.

Dada la complejidad técnica del juicio de amparo indirecto, se recomienda acudir con su abogado fiscalista de confianza a fin de que pueda obtener, con un alto grado de éxito, la sentencia de inconstitucionalidad del ISAI pagado en este 2024.

[1] Conforme a lo dispuesto en el artículo 166 del Código Fiscal de la CDMX la base del impuesto será el valor de adquisición, valor catastral o valor comercial, el que resulte más alto.

[2] Al analizar el principio de proporcionalidad de cualquier gravamen, el juzgador debe limitarse a verificar si la tributación se ajusta a la capacidad contributiva de los gobernados.

[3] Tesis 2a. XXV/2008. LEYES TRIBUTARIAS. EL EFECTO DE LA SENTENCIA DE AMPARO QUE DECLARA LA INCONSTITUCIONALIDAD DE LA NORMA EN QUE SE FUNDA EL PAGO DE UNA CONTRIBUCIÓN, CONLLEVA EL DERECHO A LA DEVOLUCIÓN DE LAS CANTIDADES ENTERADAS DEBIDAMENTE ACTUALIZADAS.