L.C. Juvenal Octaviano Villaverde Crisantos

Definitivo en Contribuciones Laborales División de Estudios de Posgrado Facultad de Contaduría y Administración UNAM, jvillaverde@unam.mx

Dentro de las actividades financieras que le son atribuibles al Estado Mexicano, está el recaudar y administrar los recursos necesarios para poder satisfacer las necesidades colectivas de la sociedad, siendo una de las fuentes principales para la obtención de los ingresos, la imposición de contribuciones que establecen el Congreso de la Unión o las legislaturas de los Estados, y así contribuir para los gastos públicos así de la Federación, Estados y Municipios en que residan de la manera proporcional y equitativa que así lo disponen las leyes respectivas, conforme a lo establecido el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos(CPEUM), por lo que hace a las contribuciones de carácter federal.

En el ámbito estatal, el artículo 115, fracción IV, de la Carta Magna, establece que los municipios administrarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor. En ese sentido, la misma Constitución local les otorga a los Estados la facultad de legislar en materia tributaria, creando para ello su Presupuesto de Egresos, Ley de Ingresos y su Código Financiero.

En ese orden de ideas, las contribuciones estatales que establecen las entidades federativas emanan de su Constitución Estatal y de sus leyes fiscales de cada uno de los estados. Los impuestos Estatales y Municipales son creados por los Congresos Locales y su aplicación será dentro del territorio de la Entidad Federativa y Municipios y varían según el estado donde se tribute.

Las entidades federativas y los municipios establecen las contribuciones que las personas físicas y morales tienen la obligación de contribuir para los gastos públicos conforme lo determina la legislación estatal, el Impuesto Sobre Nóminas entre otros impuestos es un impuesto local fundamental en la recaudación, es una de las principales fuentes de recursos propios de las entidades federativas representando en la mayoría de los estados el mayor porcentaje de la recaudación total de los impuestos estatales por lo que los estados incorporan este impuesto como parte de su presupuesto de ingresos.

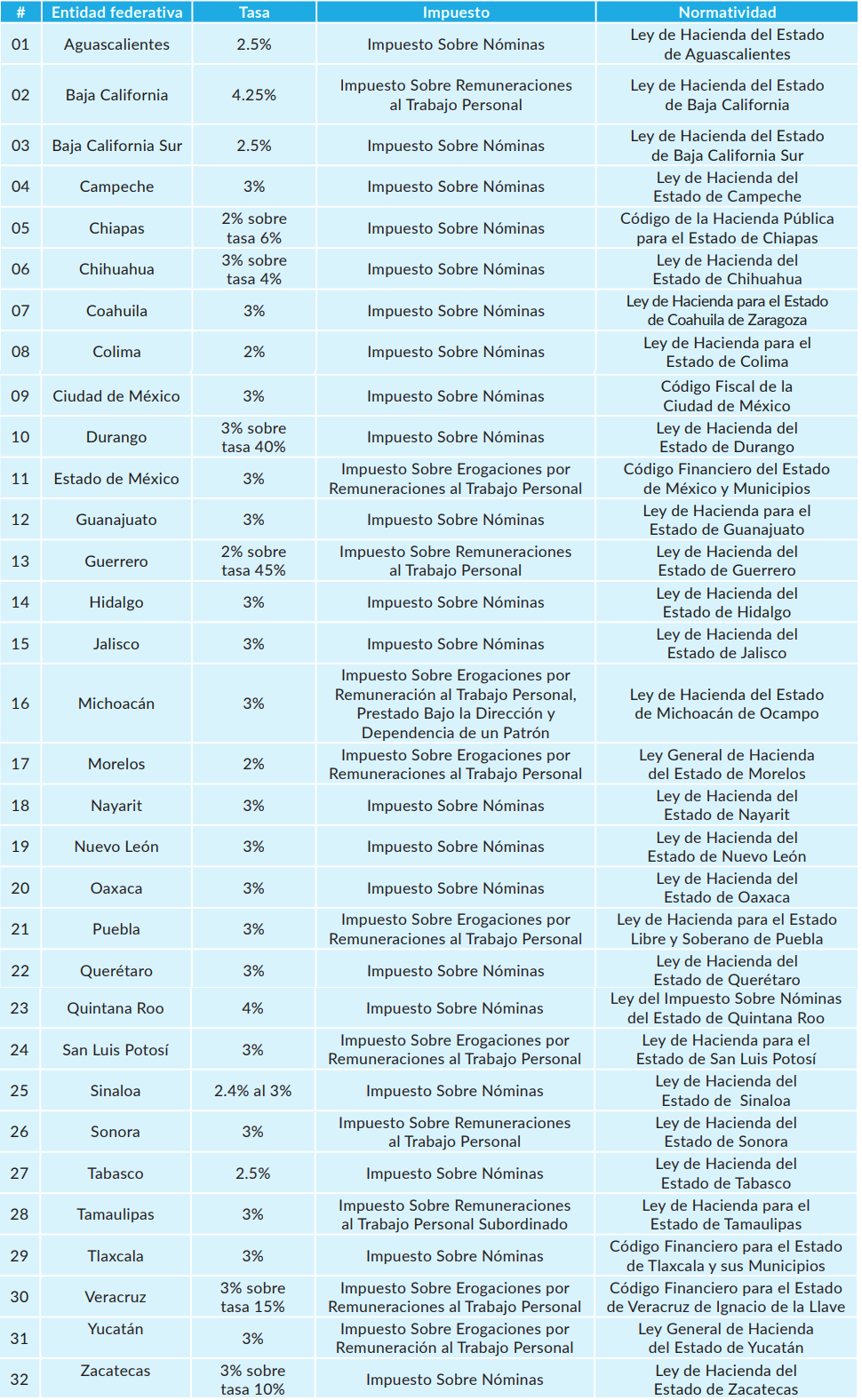

De los elementos esenciales del Impuesto Sobre Nóminas referentes a sujeto, objeto, base gravable, época de pago, tasa, cuota o tarifa, en esta ocasión se abordará el porcentaje para el ejercicio 2024 que se aplica a la base gravable para llegar al monto que se necesita pagar por concepto de esta contribución, así como el nombre del impuesto en cada entidad federativa.

El Impuesto Sobre Nóminas en cada entidad federativa contempla distintas características, excepciones y peculiaridades de acuerdo a su legislación estatal por lo que es importante consultarlas para conocer a detalle cómo se aplicará el Impuesto y así conocer qué aspectos se deben considerar para su cálculo, fecha de pago, tasa, etc., el nombre cambia de acuerdo a cada entidad y los estados tienen sus propias características de aplicación.

Cada entidad federativa da su denominación al Impuesto Sobre Nóminas vigente en las 32 entidades federativas del país, es un impuesto recaudatorio sobre la realización de pagos por concepto de remuneraciones las tasas del ISN varían según el estado. La tasa del impuesto puede variar entre un 2% como mínimo y un 4% como máximo.

Algunos estados establecen impuestos adicionales como: fomento a la educación, recuperación ecológica, fomento al turismo, etc. Con lo antes mencionado el ISN es un impuesto de importancia para los estados y contribuyentes por lo que se debe verificar que la base de impuestos sea correcta de acuerdo a las prestaciones que se otorgan a los trabajadores y verificar si existen estímulos en los estados que las empresas puedan aprovechar.

A continuación se muestra el cuadro de las entidades federativas con el porcentaje de impuesto para el ejercicio fiscal 2024.

En materia de Impuesto Sobre Nóminas es importante conocer todas y cada una de las obligaciones fiscales en materia local que se deben cumplir en tiempo y forma por parte de los contribuyentes del impuesto, ya que el incumplimiento de las disposiciones legales implica un incremento en los costos fiscales que al final del día merman el patrimonio mismo por ello es imprescindible conocer en esta ocasión los porcentajes aplicables para este ejercicio y realizar los cambios en la parametrización y calibración a los sistemas de nóminas.

Bibliografía

https://www.diputados.gob.mx/LeyesBiblio/gobiernos.htm

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteConoce más de nuestros artículos