L.C.P.C. Jesús Zenteno Juárez

Socio Director de RBK Consultoría Fiscal Empresarial, S.C. Integrante de la Comisión de Normas de Información Financiera AMCP

Hola, estimados colegas, como ya saben, las Normas de Información Financiera (NIF) no son principios eternos y estas van cambiando con el tiempo y con el entorno económico en el que operan, por eso es necesario estar actualizados en esta materia. Lamentablemente me ha tocado ver que muchos colegas no se actualizan ya sea porque piensan que ya lo saben todo o que el capacitarse sale muy caro, pero se olvidan de que más caro sale la ignorancia.

Como un programa de actualización permanente el CINIF (Consejo de Normas de Información Financiera, A.C.) hace mejoras cada año a las NIF para ello primero prepara un proyecto de mejoras el cual lo da a conocer a la membresía y también lo pone en su página para que cualquier interesado pueda consultarlo y dar sus comentarios. Este proceso empieza generalmente en el último cuatrimestre del año, en esta ocasión el proyecto vio la luz el 1 de septiembre del 2023 y se dio el plazo de un mes para recibir los comentarios pertinentes, es decir que se podían recibir hasta el 2 de octubre del 2023.

Pero quizás nos preguntemos, ¿Bueno, y cómo está elaborado este proyecto de mejora? ¿Qué mejoras hubo este año? ¿Es obligatorio el considerar y aplicar estas mejoras o simplemente son recomendaciones? ¿Y si son obligatorias, desde cuándo se tienen que aplicar? Y muchas otras preguntas que pudieran llegar a surgir.

Para dar respuestas concretas a las mismas debemos primero que nada hacer ciertas precisiones que nos servirán de base para poder comprender este tema tan importante, pero tan olvidado por nosotros los contadores.

Recordemos que hace ya varios años se empezó a llevar un proceso de cambios en la normatividad contable en nuestro país, los antes mal llamados Principios de Contabilidad Generalmente Aceptados (PCGA) eran emitidos en su totalidad por la Comisión de PCGA del Instituto Mexicano de Contadores Públicos (IMCP), en pocas palabras los Contadores éramos las papas fritas de la normatividad contable. Sin embargo, la globalización en el mundo de los negocios exigía que la contabilidad fuera solo una y que cualquier contador, en cualquier país, pudiera analizar e interpretar la información emitida en la otra parte del mundo. Es bajo esta tesitura que surge IASC (Comité de Normas de Información Financiera Internacional) y que posteriormente fue sustituido por el IASB (Consejo de Normas de Información Financiera Internacional), este organismo también efectúa revisiones periódicas a las NIC o NIIF según sea el caso. Y como el CINIF tiene como objetivo fundamental el elaborar Normas de Información Financiera de alta calidad y con un alto grado de convergencias a las Normas Internacionales, se ve obligado a revisar y mejorar las normas que emite cada año.

El proyecto de mejoras a las NIF 2024 incluye cambios puntuales que se derivaron de:

- Los Comentarios y sugerencias hechas al CINIF por parte de los interesados en la Información Financiera, como consecuencia de la aplicación de las NIF.

- La revisión por parte del CINIF a las NIF vigentes como parte de su proyecto de actualización.

Ahora pasemos a responder la primera pregunta.

¿Cómo está elaborado este proyecto de mejora?

Lo primero que debemos saber, es que las mejoras a las NIF tienen 2 secciones.

- La Sección I. En esta se encuentran las mejoras a las NIF que generan cambios contables en la valuación, presentación o revelación.

- La Sección II. En esta sección se encuentran las mejoras a las NIF que no generan cambios contables, es decir en ellas se hacen precisiones a la NIF con el objetivo de hacerla más clara y comprensible.

Y cada Sección tiene los siguientes apartados.

- Introducción. En esta parte se hace una pequeña explicación de las razones por las cuales se modifica la NIF.

- Mejoras a las NIF. Aquí se presenta las modificaciones relativas a las NIF, INIF y ONIF, incluyendo la vigencia y los puntos transitorios para la aplicación de la mejora.

Posiblemente el lector pregunte, ¿Qué son las INIF y las ONIF?, y ¿Por qué se consideran dentro de las mejoras a las NIF?

Las INIF son Interpretaciones a las NIF y tienen por objeto:

- Ampliar o aclarar temas ya contemplados dentro de una NIF

- Proporcionar oportunamente bases para el reconocimiento de nueva información y que no están tratadas de forma específica en las NIF o aquellos temas sobre los que no haya suficiente normativa o la existente no esté produciendo información relevante.

Las ONIF son orientaciones que sirven de guías para facilitar la aplicación de las NIF ya establecidas.

Se consideran dentro de las NIF porque el término se refiere al conjunto de pronunciamientos normativos emitidos por el CINIF.

Ahora es tiempo de contestar la segunda pregunta.

¿Qué mejoras hubo este año?

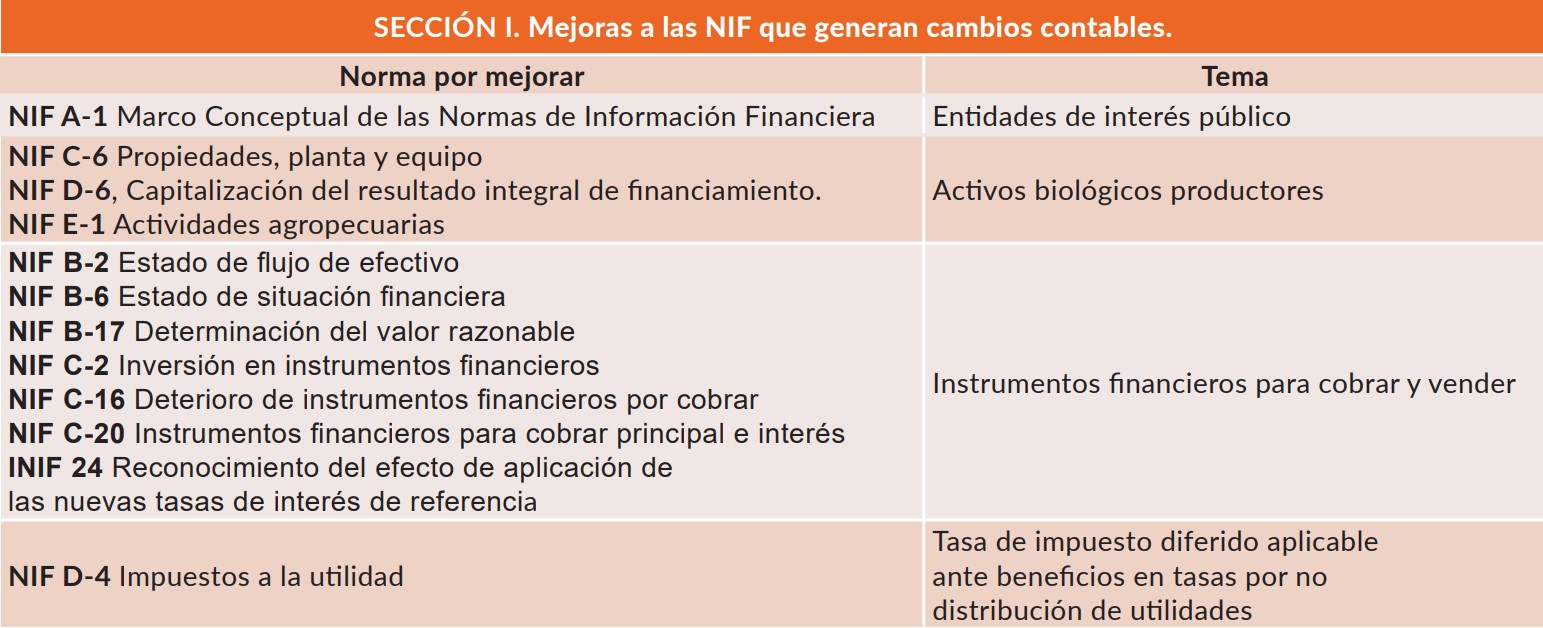

En esta ocasión vamos a tratar las mejoras de la SECCIÓN I Mejoras a las NIF que generan cambios contables.

Ahora vamos a detallar cada uno de los temas de mejora. Pero antes de hacerlo cabe hacer el siguiente recordatorio y que nunca debemos olvidar, “Las mejoras pueden ser sobre temas de valuación, de presentación o de revelación” por ello es importante ver sobre qué tema es la mejora que se está analizando para lograr una mayor comprensión. Una vez dicho esto, pasemos a ver que dice la primera mejora que genera un cambio contable.

NIF A-1 Marco Conceptual de las Normas de Información Financiera

La mejora gira sobre 2 puntos relevantes, la primera es sobre un nuevo término y definición del mismo, el de “Entidades de interés público” y la segunda mejora es “como se debe revelar en las notas a los Estados Financieros”.

Recordemos que con la modificación que se hizo a la NIF A-1 ahora esta se compone de 9 capítulos, cada uno de ellos habla sobre el tema de las diferentes NIF de la Serie A, y partiendo de ese punto el Capítulo 80 corresponde al tema de “Presentación y Revelación”. Como está definición es nueva se le incorpora en un nuevo párrafo, dándosele el numeral 84.5.2 que lo podremos encontrar en el libro de las NIF versión 2004.

Brevemente la NIF define el término de “Entidad de interés público” como es aquella que tiene obligación pública de rendir cuentas siempre que cumpla con alguna de las 3 hipótesis que se establecen en los incisos a), b) y c) de la misma definición.

El CINIF vio a bien dividir los actuales requerimientos de revelación en 2 partes.

- Las revelaciones aplicables a todas las entidades en general (es decir las que aplican tanto a las entidades de interés público como a las entidades que no lo son)

- Las revelaciones adicionales y que son obligatorias solo para las entidades de interés público.

En el párrafo 84.5.5 establece que las NIF particulares establecerán los requerimientos de revelación generales aplicables a todo tipo de entidades y revelaciones adicionales obligatorias solo para entidades de interés público.

La entrada en vigor de estas mejoras será a partir del 1 de enero del 2024, estableciéndose la posibilidad de su aplicación anticipada.

La segunda mejora afecta a varias NIF las cuales se relacionan a continuación.

NIF C-6 Propiedades, planta y equipo

NIF D-6, Capitalización del resultado integral de financiamiento

NIF E-1 Actividades agropecuarias

Esta mejora surge de un cuestionamiento hecho al CINIF con relación a si un activo biológico productor podría ser un activo calificable y, por lo tanto, si se pudiera realizar la capitalización del Resultado Integral de Financiamiento (RIF) como parte de su costo de adquisición.

Para poder dar respuesta el CINIF tuvo que analizar ambos conceptos, el primero “activo biológico productor” es una planta viva adherida a la tierra en la cual crecen activos biológicos cosechables o es un animal vivo del que se obtiene un producto agropecuario, del cual se espera que sea productor por más de un periodo* y el segundo “activo calificable” es aquel activo que necesariamente requiere de un periodo sustancial (prolongado) para estar listo para su uso intencional*.

Del análisis realizado el CINIF concluyó que un activo biológico productor sí podría ser un activo calificable, en tanto está listo para comenzar a producir (uso intencional), y se podría proceder a la capitalización del RIF como parte de su costo de adquisición*.

Esta situación hacía necesario modificar las NIF C-6, NIF D-6 y E-1 para que todas estuvieran en el mismo canal.

El inicio de vigencia para este tema se estableció a partir del 1 de enero del 2024 en las 3 NIF antes mencionadas.

La tercera mejora afecta aún mayor número de NIF, las que se relacionan a continuación:

- NIF B-2 Estado de flujo de efectivo

- NIF B-6 Estado de situación financiera

- NIF B-17 Determinación del valor razonable

- NIF C-2 Inversión en instrumentos financieros

- NIF C-16 Deterioro de instrumentos financieros por cobrar

- NIF C-20 Instrumentos financieros para cobrar principal e interés

- INIF 24 Reconocimiento del efecto de aplicación de las nuevas tasas de interés de referencia

El tema que obligó la mejora fue el cambio de término “Instrumentos financieros para cobrar y vender”.

Para poder entender la razón de este cambio es necesario remitirnos a lo que establece la NIF C-2 en la cual establece que “Derivado del análisis que la entidad haga de su modelo de negocio, los activos por instrumentos financieros deben clasificarse como siguen:

- Instrumento Financiero para Cobrar Principal e Interés (IFCPI),

- Instrumento Financiero para Cobrar o Vender (IFCV),

- Instrumento Financiero Negociable (IFN)

Anteriormente el término era “Instrumento Financiero para Cobrar o Vender” de acuerdo con el CINIF esto causaba algunas dificultades en la interpretación del tipo de instrumento que era y ocasionaba una inadecuada valuación del mismo, ya que en ocasiones la letra “o” daba a entender que era uno u otro tipo, sin embargo, la connotación que quería dar a entender el CINIF era de que podía tratarse de un instrumento financiero cuyo objetivo es cobrar flujos de efectivo contractuales por principal e intereses o bien, es obtener una utilidad en su venta cuando esta fuera conveniente. Debido a ello ahora el término quedó como “Instrumentos financieros para cobrar y vender”

Esto ocasiona que si se había clasificado mal algún instrumento financiero se deban hacer las correcciones que sean pertinente con base a la NIF B-1 “Cambios contables y corrección de errores”.

Como el término anterior aparecía en diversas normas es necesario hacer el cambio en todas ellas.

El inicio de vigencia de este cambio está indicado como para 1 de enero de 2024 y se hace la recomendación de que los cambios contables que surjan, en su caso, deben reconocerse con base en la NIF B-1 “Cambios contables y correcciones de errores”.

El cuarto y último cambio afecta a la NIF D-4 “Impuestos a la utilidad” del que hablaremos a continuación.

La NIF D-4 es una de las normas contables más difícil de entender y aplicar correctamente, uno de los problemas radica en entender claramente lo que significa cada término y que conlleva. En este caso nos interesa saber que el párrafo 8A de esta Norma dice: “Para el cálculo del impuesto diferido deben utilizarse las leyes fiscales y tasas de impuesto diferido que a la fecha de cierre de los estados financieros estén promulgadas o, dado el caso, sustancialmente promulgadas”. Debe entenderse que una ley está sustancialmente promulgada a la fecha de cierre de los estados financieros, cuando a dicha fecha está aprobada y es promulgada a más tardar a la fecha de emisión de los estados financieros. Por ejemplo, en México ha ocurrido que a la fecha de los estados financieros es aprobada una ley por el Congreso, pero su promulgación (publicación en el Diario Oficial de la Federación) ocurre algunos días después; si a la fecha de emisión de los estados financieros esa ley ya fue promulgada, esta es la que debe utilizarse para el cálculo del impuesto diferido; de lo contrario, no será válida su utilización. *

En ocasiones por beneficio fiscal las tasas a aplicar son mayores o menores a las tasas promulgadas o sustancialmente promulgadas, para este caso la mejora nos indica que los activos y pasivos por impuestos causados y diferidos deben determinarse con la tasa que será aplicable a las utilidades no distribuidas en el periodo, cuando se paguen como dividendos en periodos futuros.

CONCLUSIÓN

En ocasiones no es fácil entender el porqué de los cambios propuestos en las mejoras, sin embargo, el analizar detenidamente la exposición de motivos nos permiten captar el sentido que quiere transmitir el CINIF. En la Comisión de NIF de la AMCP nos hemos propuesto emitir más artículos de Normatividad Contable que coadyuven al mejor entendimiento y aplicación de las NIF. Esperamos sus comentarios y propuestas de temas normativos que permitan proponer y programar cursos y artículos para esta revista en bien de todos los asociados.

Conoce más artículos dando clic aquí

Conoce la revista dando clic aquí