C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos y Prodecon AMCP wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

El objetivo de esta Norma de Información Financiera (NIF C-9 “Provisiones, contingencias y compromisos”), es establecer el tratamiento contable de una partida, ya sea como una provisión o un pasivo contingente, dependiendo del grado de incertidumbre de la salida de recursos económicos para el cumplimiento de una obligación o, para el caso de activos contingentes, la incertidumbre de la recepción de beneficios económicos para recuperar el activo.

Alcance: Las disposiciones de esta NIF son aplicables a las entidades que emiten estados financieros en los términos establecidos en la NIF A-3, “Necesidades de los usuarios y objetivos de los estados financieros”.

Desarrollo

1. Definición de pasivo

La nueva definición de pasivo conforme la NIF A-1 “Marco conceptual” con vigencia a partir del 01 de enero de 2023, en su párrafo 51.3.1., Un pasivo es una obligación presente de una entidad de transferir recursos económicos como resultado de eventos pasados.

Obligación presente

Una obligación presente es una exigencia económica (asumida o por contrato o por ley) identificada en el momento presente, de cumplir en el futuro con una responsabilidad adquirida por la entidad.

2. Diferencia entre provisiones y otros pasivos

Las provisiones se distinguen del resto de los pasivos por la existencia de incertidumbre acerca del momento o de la cuantía de los desembolsos futuros necesarios para proceder a su liquidación, En contraste, los siguientes pasivos, entre otros, normalmente están claramente definidos:

- Instrumentos financieros por pagar[1], originados por financiamiento recibido;

- Proveedores, que son cuentas por pagar por bienes o servicios que han sido suministrados a, o recibidos por, la entidad como resultado de un acuerdo formal con la contraparte. Aun cuando ocasionalmente sea necesario estimar el importe o la fecha de liquidación de las cuentas por pagar a proveedores, la incertidumbre asociada con las mismas es, por lo general, mucho menor que en el caso de las provisiones; y

- Otras cuentas por pagar, que son pasivos normalmente originados por disposiciones legales, tales como los impuestos retenidos por pagar, así como los impuestos, derechos y aprovechamientos a cargo de la entidad cuyo monto y fecha de pago están definidos por ley, y otras partidas similares.

3. Diferencia entre provisiones y pasivos contingentes

En general, todas las provisiones tienen cierto carácter contingente, debido a que existe incertidumbre sobre el importe a pagar y/o sobre el momento de su liquidación. El término contingente se utiliza en esta NIF para designar activos y pasivos que no son objeto de reconocimiento en los estados financieros de la entidad, porque su existencia quedará confirmada solamente tras la ocurrencia o, en su caso, la no ocurrencia, de uno o más sucesos futuros inciertos que no están enteramente bajo el control de la entidad. En consecuencia, la denominación “contingente” se utiliza para designar a las partidas que no cumplen con los criterios necesarios para su reconocimiento en los estados financieros.

Es decir, esta NIF distingue entre:

- Provisiones.- obligaciones que deben reconocerse en los estados financieros como pasivos (considerando que su cuantía haya podido ser estimada de forma confiable) porque representan obligaciones presentes y es probable que, para satisfacerlas, la entidad tenga que desprenderse de recursos económicos; y

- Pasivos contingentes.- los cuales no deben reconocerse en los estados financieros porque son:

- obligaciones posibles, en la medida en que todavía no se ha confirmado si la entidad tiene una obligación presente que suponga una salida de recursos económicos; o

- obligaciones presentes, que no cumplen con los criterios de reconocimiento de esta NIF porque no puede hacerse una estimación suficientemente confiable de la cuantía de la obligación.

Asimismo, se contempla que la disonancia[2] entre los compromisos y los pasivos contingentes radica en que los primeros no han originado una obligación posible que suponga una salida de recursos económicos de la entidad. Como ejemplos de compromisos se pueden citar: cartas de crédito otorgadas, ciertos acuerdos de adquisición de propiedades, planta y equipo y obligación de cumplimiento de algunas cláusulas de contratos de crédito, tales como el mantener ciertas razones financieras.

4. Probabilidad de que un evento ocurra (Probable, Posible y Remota)

En el reconocimiento de múltiples cuentas contables es requerido identificar la probabilidad de que un evento ocurra, por ejemplo, en el caso de provisiones. En ese sentido, la NIF C-9 ofrece una guía respecto a cómo interpretar las probabilidades de ocurrencia, según son usadas en la misma normativa: probable, posible y remoto.

Toma de decisiones: juicio profesional [3]

El juicio profesional se refiere al empleo de los conocimientos técnicos y experiencia necesarios para elegir la mejor aplicación de las NIF. En ese sentido, el juicio profesional se emplea comúnmente para determinar grados de incertidumbre respecto a la eventual ocurrencia de eventos futuros.

En ese sentido, la NIF A-1 “Marco Conceptual de las Normas de Información Financiera”, indica que el reconocimiento contable de tomar en cuenta distintos grados de incertidumbre y debe hacerse a partir de la evidencia disponible, como sigue:

Determinación de grados de incertidumbre respecto a la eventual ocurrencia de eventos futuros conforme la NIF C-9, párrafo 41.6

- probable– es cuando existe certeza razonable de que el evento futuro ocurrirá; es decir, con base en información, pruebas, evidencias o datos disponibles, se considera que es más probable que ocurra a que no ocurra el evento futuro.

- posible– es cuando el evento futuro puede ocurrir, pero sin que exista certeza razonable de que ocurrirá; por consiguiente, la ocurrencia del evento es más que remota y menos que probable.

- remota– es cuando no existen indicios o evidencias suficientes que permitan afirmar que el evento futuro puede ocurrir.

Dicho de otra forma, un grado de “probable” implica que las probabilidades de que el suceso futuro ocurra es de >50%. Esta definición es menos factible en el caso de los grados de “posible” y “remota”.

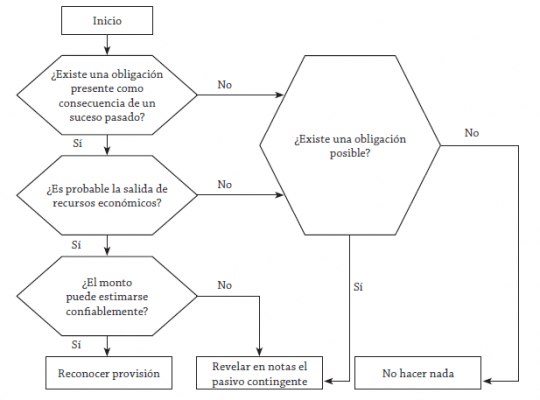

Ejemplo de aplicación: Árbol de decisiones para identificar provisiones y pasivos contingentes

Las provisiones son el caso más común de aplicación de los grados de incertidumbre. Por ejemplo, el Apéndice B de la NIF C-9 ofrece un diagrama que permite identificar si un pasivo debe reconocerse como provisión, como pasivo contingente o simplemente no hacer nada:

Nótese que el principal aspecto que determina el registro de la provisión es la probabilidad de que el evento futuro ocurra.

Otro ejemplo está relacionado al caso del registro de un impuesto diferido derivado de créditos fiscales, según lo indica la NIF D-4 “Impuestos a la Utilidad”. En efecto, un estímulo fiscal, por ejemplo, deberá registrarse como activo por impuesto diferido siempre que sea probable su recuperación contra el Impuesto sobre la Renta (ISR).

5. Criterios de presentación

Presentación en el balance general

Las provisiones deben presentarse como pasivo en el balance general. En caso de que se espere recibir algún reembolso, este debe presentarse como un activo, el cual debe considerarse como otra cuenta por cobrar con base en la NIF C-3 Cuentas por cobrar, a menos que se cumplan los requisitos de compensación establecidos en la NIF B-12, Compensación de activos y pasivos financieros, en cuyo caso la provisión debe presentarse en forma neta del activo por reembolso.

Presentación en el estado de resultado integral

En el estado de resultados integral, la entidad debe presentar el gasto por provisiones reconocidas, así como, en su caso, el ingreso por el activo reconocido por reembolsos a recibir, salvo cuando, con base en otras NIF, dicho gasto sea capitalizable en el valor de los activos. El gasto por la provisión debe presentarse neto del ingreso correspondiente al ingreso por reembolso.

El ajuste al valor presente de las provisiones efectuadas durante el reconocimiento posterior debe presentarse como parte del resultado del ejercicio.

6. Criterios de revelación

Revelación de provisiones

Para cada tipo de provisión relevante, la entidad debe revelar en notas a los estados financieros los cambios entre el saldo inicial y final del periodo que incluya lo siguiente:

- Provisiones constituidas en el periodo, así como los incrementos en las provisiones existentes;

- Disminuciones a las provisiones por pagos efectuados durante el periodo;

- Disminuciones a las provisiones por reversión de las mismas al liberarse a la entidad de la obligación de pago;

- En el caso de provisiones descontadas a valor presente, el importe del periodo por el ajuste del valor presente al cierre del periodo, así como cualquier importe derivado del cambio en la tasa de descuento; y

- El efecto de cambios en el monto de las provisiones originado por cambios en los supuestos utilizados para su determinación, acorde con lo establecido en la NIF B-1, “Cambios contables y correcciones de errores”

Adicionalmente, la entidad debe revelar, por cada tipo de provisión relevante lo siguiente:

- Una breve descripción de la naturaleza de la obligación contraída, así como el calendario esperado de las salidas de recursos económicos, producidos por la misma;

- Una indicación acerca de las incertidumbres relativas al importe o al calendario de las salidas de recursos que producirá la provisión. En los casos en que sea necesario, la entidad debe revelar la información correspondiente a las principales hipótesis realizadas sobre los eventos futuros;

- El importe de los reembolsos esperados, informando, además, de aquellos reembolsos que hayan sido reconocidos como activos.

7. Revelación de contingencias

Para cada tipo de activo contingente y pasivo contingente, relevantes a la fecha de los estados financieros, debe revelarse una breve descripción de su naturaleza y, cuando sea posible:

- Una estimación de su posible efecto financiero, medido con base en lo establecido en esta NIF para valuación de provisiones;

- Las incertidumbres relacionadas con su importe y con los posibles periodos en que ocurrirán las entradas o salidas de recursos económicos correspondientes; y

- La posibilidad de obtener eventuales reembolsos, en el caso de pasivos contingentes.

Para determinar las partidas que pueden agruparse por tipo de contingencia, es necesario evaluar si su naturaleza es lo suficientemente similar como para revelar información común que las abarque todas, de manera que se cumplan los requisitos establecidos en el párrafo anterior.

Cuando una provisión y un pasivo contingente surgen de un mismo conjunto de circunstancias, la entidad debe efectuar las revelaciones requeridas de manera que se muestre la relación existente entre ambos.

En aquellos casos en los que no se revele la información requerida respecto de la naturaleza de los activos y pasivos contingentes, porque sea impráctico hacerlo, este hecho debe revelarse.

8. Revelación de compromisos

La entidad debe revelar el monto y la naturaleza de los compromisos relevantes, solo en los siguientes casos:

- Cuando representen adiciones importantes a los inventarios o inmuebles, mobiliario y equipo;

- Cuando el monto de los servicios o bienes contratados excede sustancialmente las necesidades inmediatas del Banco o lo que se considere como normal dentro del ritmo de sus propias operaciones;

- Cuando sean obligaciones requeridas por contratos o por ley; o

- Cuando correspondan a contratos onerosos.

Comentarios generales

El objetivo la NIF C9 es asegurar que se utilicen las bases apropiadas para el reconocimiento, valuación, presentación y revelación de las provisiones, activos y pasivos de carácter contingente.

Todos los pasivos de la entidad necesitan ser valuados y reconocidos en el balance general. Para efecto de su reconocimiento, deben cumplir con las características de ser una obligación presente, donde la transferencia de activos o prestación de servicios sea como consecuencia de un evento pasado.

Frase celebre

Siempre trato de cuestionar todo. Pregúntate: según tu situación actual, ¿hay alguna forma de mejorarla? (DANIEL EK “Spotify”)

[1] NIF C-19 “Instrumentos financieros por pagar”

[2] Falta de correspondencia, conformidad o igualdad entre dos o más cosas.

[3] Juicio profesional en la aplicación de las NIF (NIF A-1 Párrafo 18.1)

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete