C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos y Prodecon AMCP

Introducción

En la primera parte comentamos el Tratamiento contable de la NIF B-1 “Cambios contables y Corrección de Errores” y su registro contable, donde se menciona la teoría para la aplicación retrospectiva, prospectiva y reclasificaciones.

En la segunda parte del artículo se comentará el caso práctico con dos ejemplos, registros contables, estados financieros y notas a los estados financieros

Desarrollo

Los encargados de los registros contables y elaboración de estados financieros no están exentos de cometer errores en cálculos, registros, interpretación de normas financieras o legales, entre otros, lo que puede generar ajustes por montos significativos en la información financiera elaborada, las Normas de Información Financiera contemplan dicha situación en la NIF B-1, del cual detallaremos los puntos más significativos de acuerdo con nuestra opinión en el presente artículo.

- Aplicación práctica de la corrección de errores.

- Ejemplo No. 1 aplicación retrospectiva

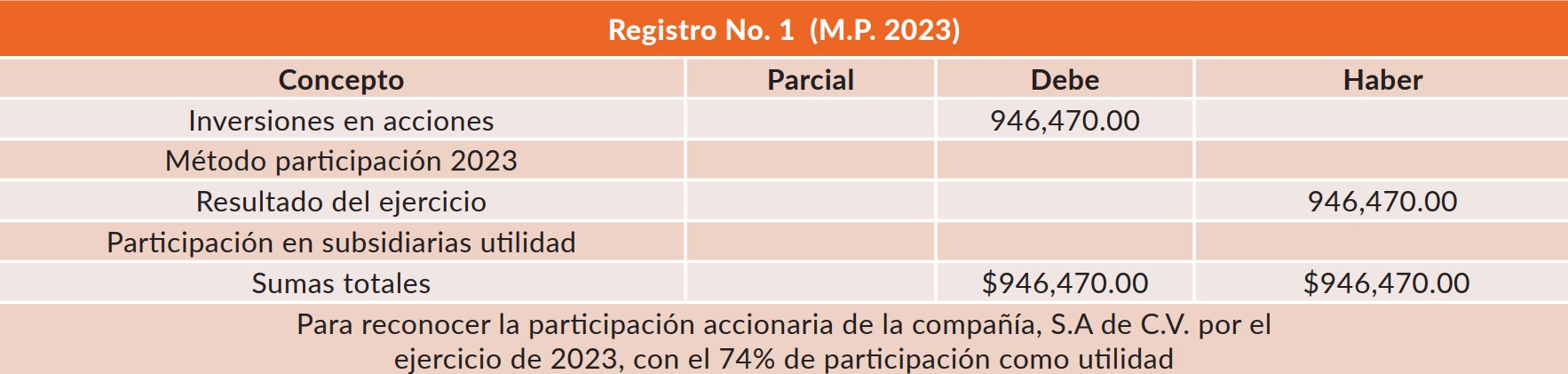

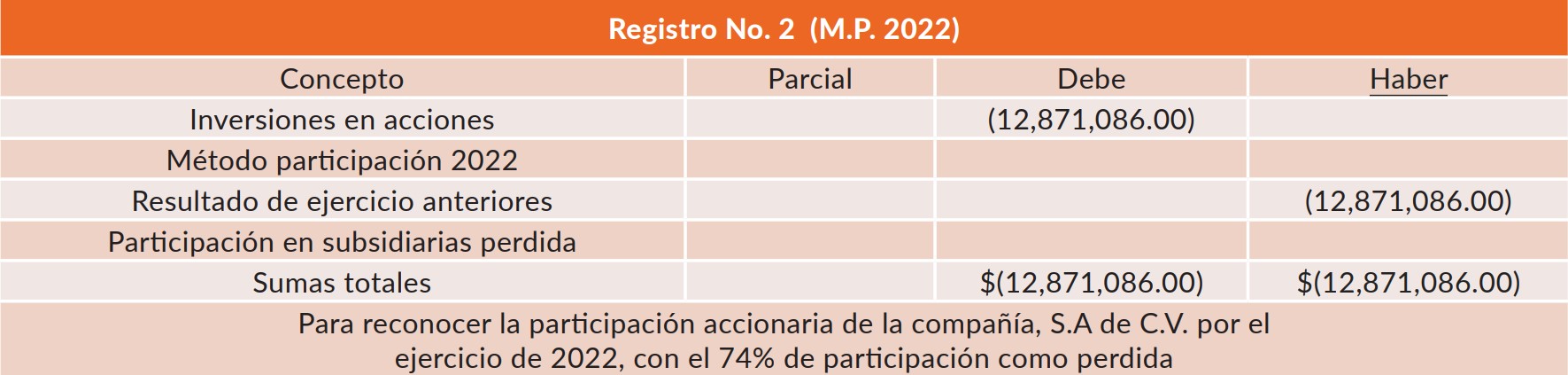

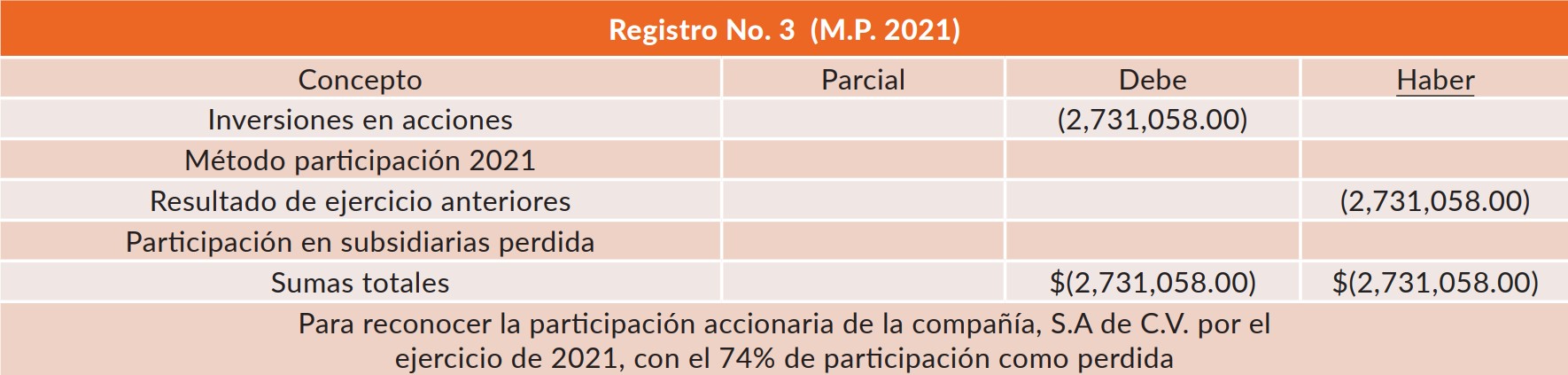

Para efectos de nuestro caso práctico no vamos a poner todo el cálculo del método de participación, solo vamos a registrar los ajustes y vamos a suponer que el ejercicio de 2023 ya se terminó y la compañía X, S.A. de C.V. le proporciono sus estados financieros del ejercicio 2023, 2022 y 2021 a la compañía Z, S.A. de C.V. con la finalidad de que pueda determinar el método de participación conforme la NIF C-7 “Inversiones en Asociadas y Otras Inversiones Permanentes”

- La compañía Z, S.A. de C.V. mantiene una participación directa en el capital de la compañía X, S.A. de C.V. del 74%. (subsidiaria)

A partir del ejercicio 2021, la compañía suspendió el reconocimiento de la aplicación de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”.

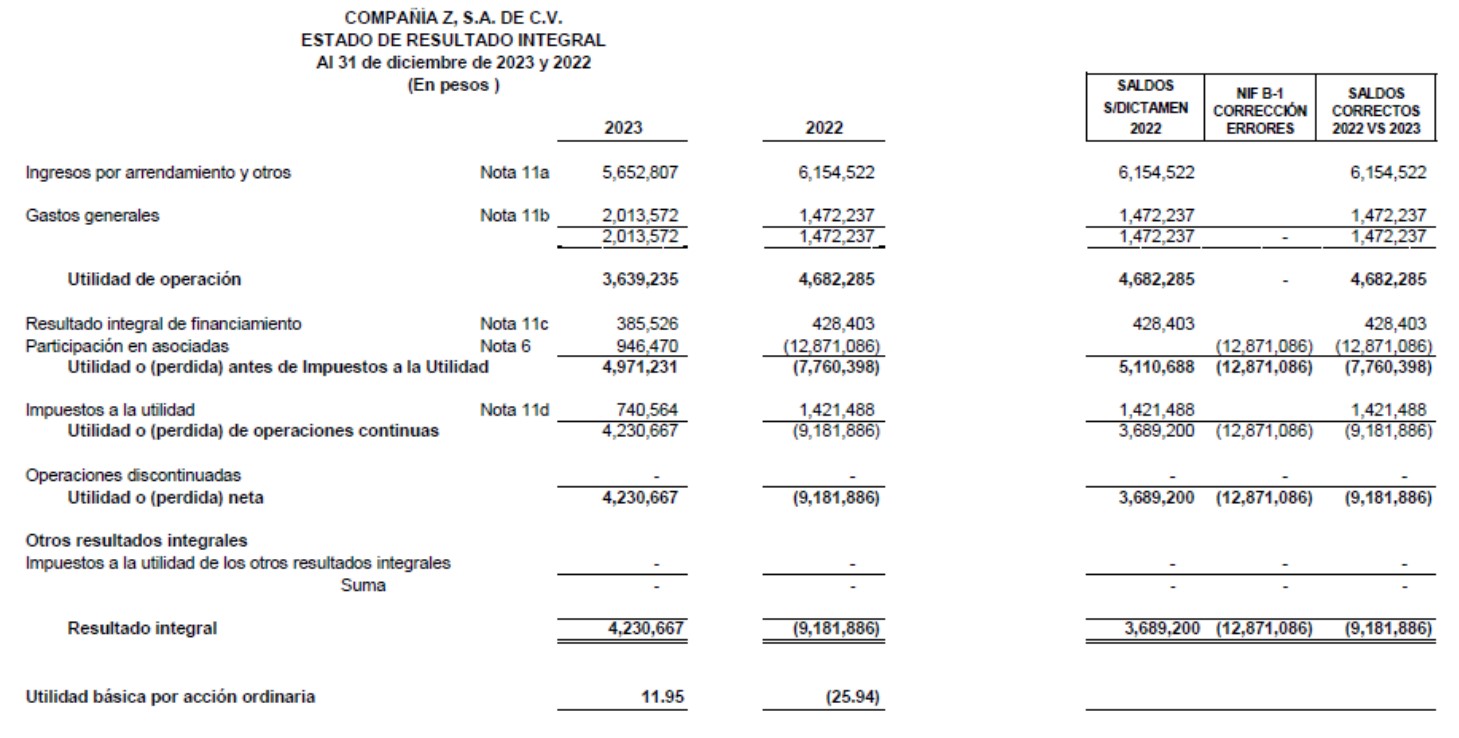

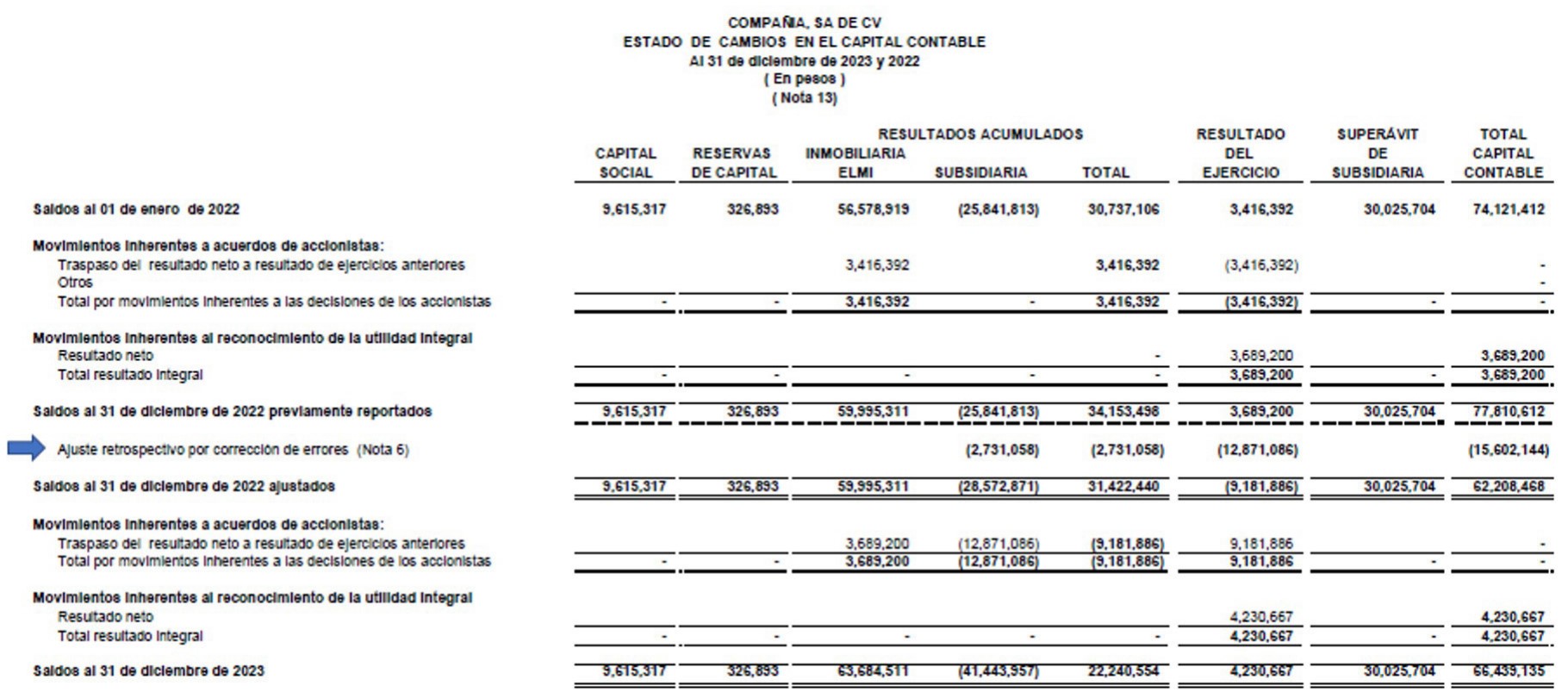

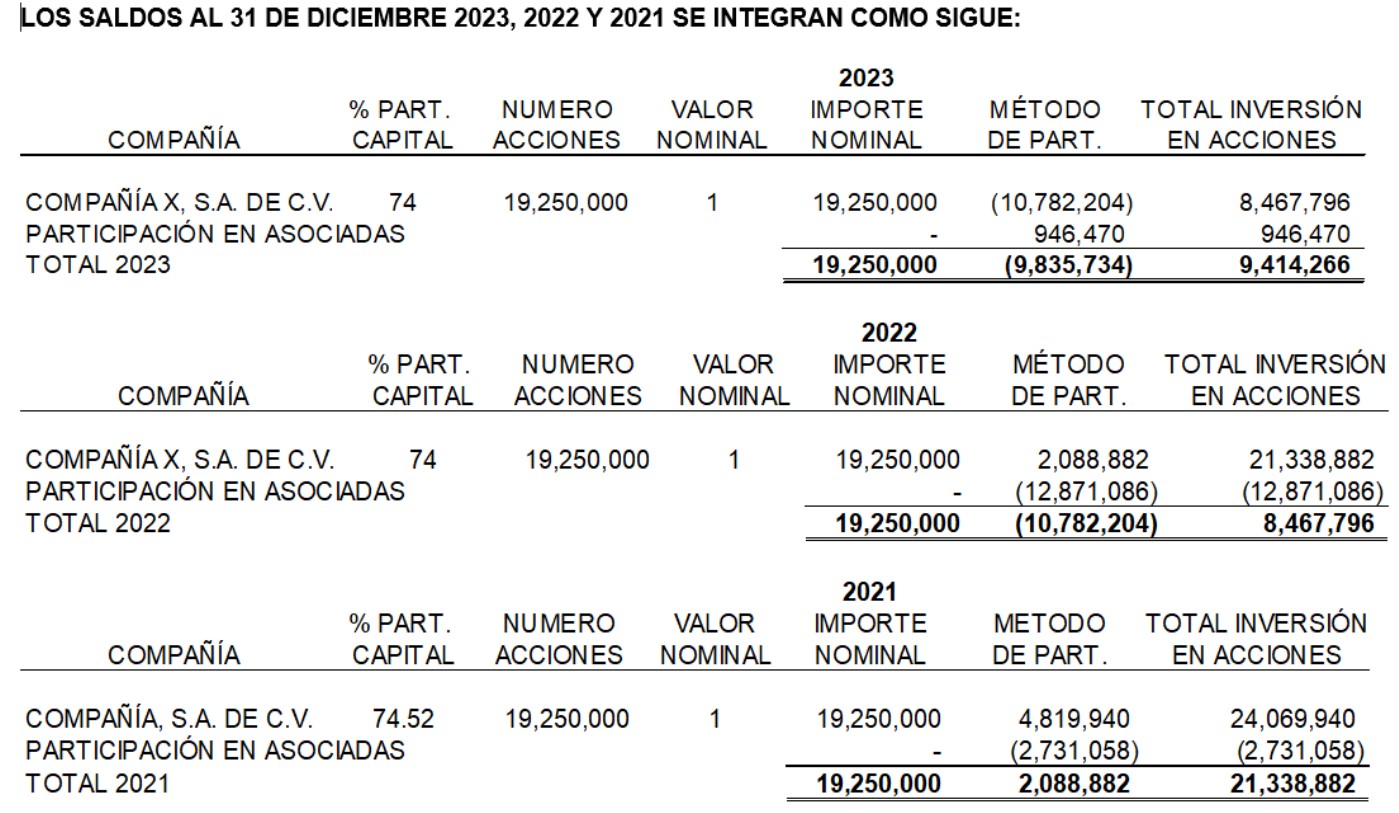

La compañía reanudó, a partir del 1 de enero de 2023, la aplicación de las disposiciones de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”, por lo tanto, la compañía determino y registro de forma retrospectiva, el método de participación del ejercicio de 2023, 2022 y 2021. Conforme lo establece la NIF B-1. El efecto de este cambio fue reconocer una utilidad en participación en asociadas en el ejercicio de 2023 de $ 946,470.00 y una perdida en participación en asociadas en 2022 y 2021 de $ 12,871,086.00 y $ 2,731,058.00.

Registros en contabilidad

¿Cómo se debe presentarse dicha corrección en el informe anual de la administración?

De acuerdo con la NIF B-1, el informe anual a los accionistas, la administración de la empresa, al igual que en años anteriores, presentara comparativamente los estados de resultados de los últimos 5 años, los cuales deberán ser ajustados y presentados como se muestra a continuación

Para nuestro caso práctico solo vamos a mostrar el ejercicio actual y el anterior por cuestiones de espacio:

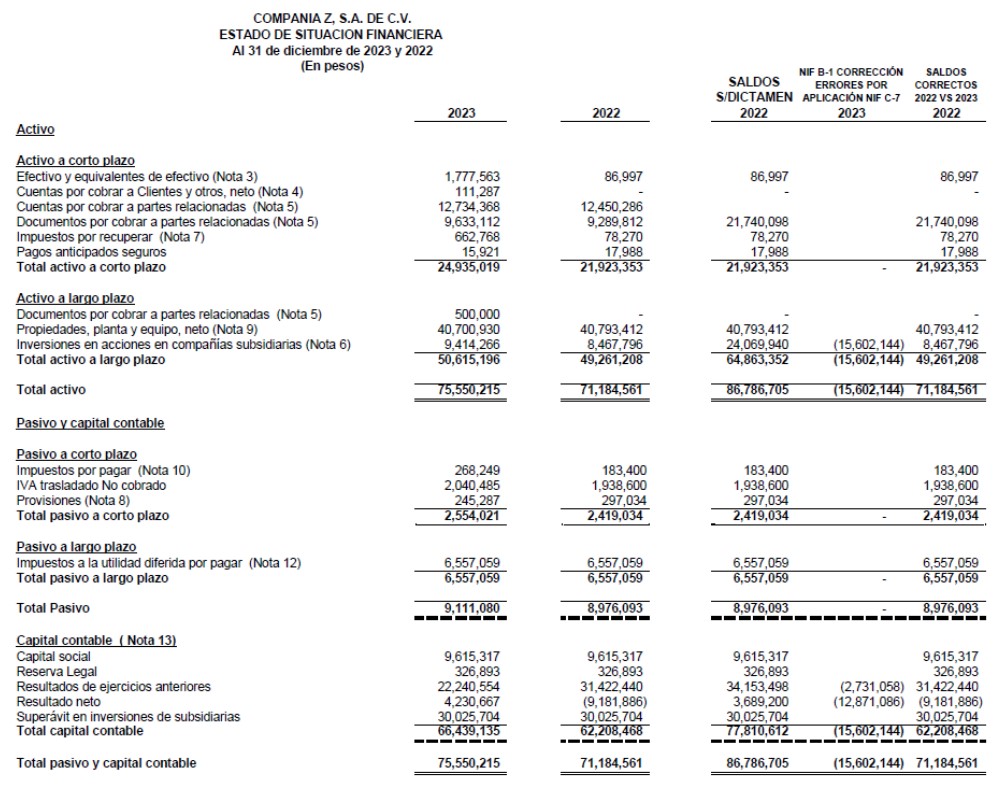

Antes y después de los ajustes para la corrección del error detectado (2023 y 2022):

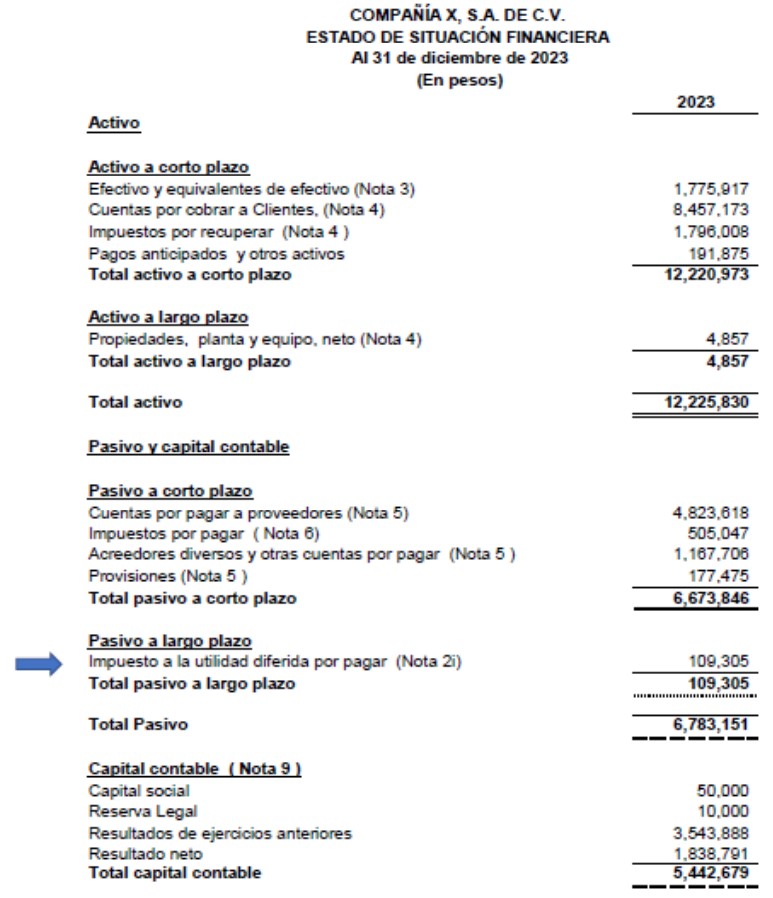

a. Estado de situación financiera

b. Estado de resultado integral

c. Estado de cambios en el capital contable

d. Revelar en notas a los estados financieros

Nota a los estados financieros

A partir del ejercicio 2021, la compañía suspendió el reconocimiento de la aplicación de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”.

La compañía reanudó a partir del 1 de enero de 2023, la aplicación de las disposiciones de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”, por lo tanto, la compañía determino y registro de forma retrospectiva, el método de participación de los ejercicios de 2023, 2022 y 2021. Conforme lo establece la NIF B-1 “Cambios contable y corrección de errores”, el efecto de este cambio fue reconocer una utilidad en participación en asociadas en el ejercicio de 2023 de $ 946,470.00 y una perdida en participación en asociadas en 2022 y 2021 de $ 12,871,086.00 y $ 2,731,058.00 respectivamente (Nota 6)

NOTA 6 INVERSIONES EN COMPAÑÍAS SUBSIDIARIAS

Ejemplo No. 2 aplicación Prospectiva

La compañía se constituyó el 30 de diciembre de 2023 e inicio operaciones a partir del 01 de enero 2023, Para efectos de nuestro caso práctico no vamos a poner todo el cálculo de la aplicación por primera vez de la NIF D-4 “Impuestos a la utilidad” solo vamos a registrar el ajuste y vamos a suponer que el ejercicio de 2023 ya se terminó y la compañía X, S.A. de C.V. quiere presentar sus estados financieros conformes la normatividad contable (NIF).

Registro en contabilidad

e. Estado de situación financiera

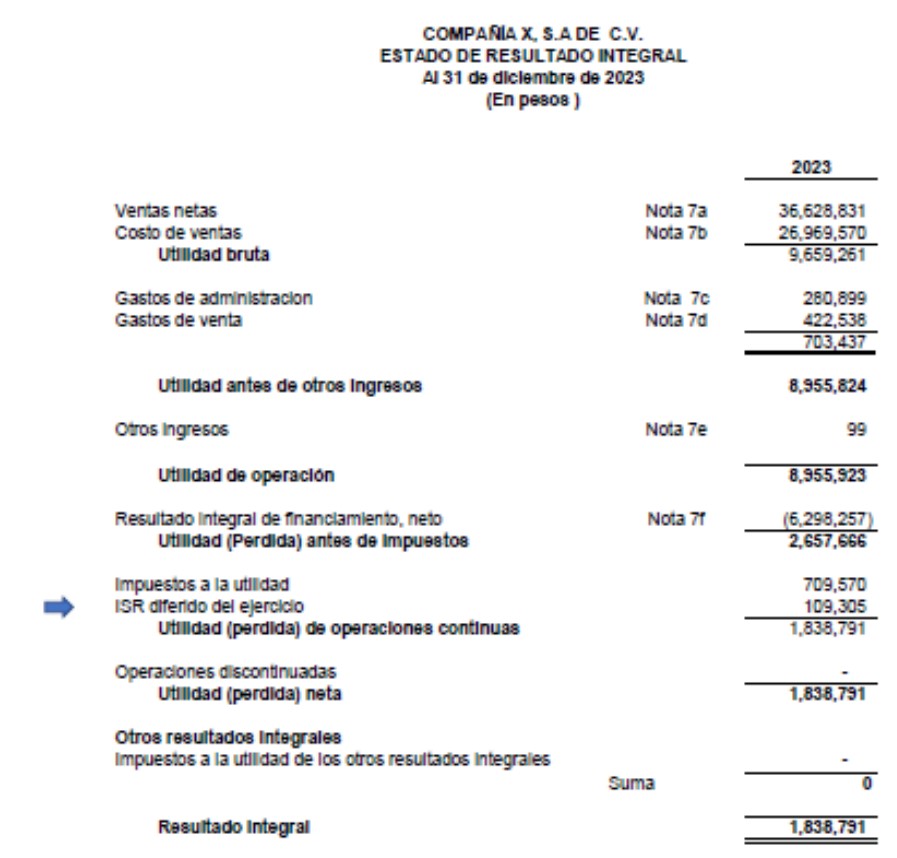

f. Estado de resultado integral

g. Revelar en notas a los estados financieros

Nota a los estados financieros

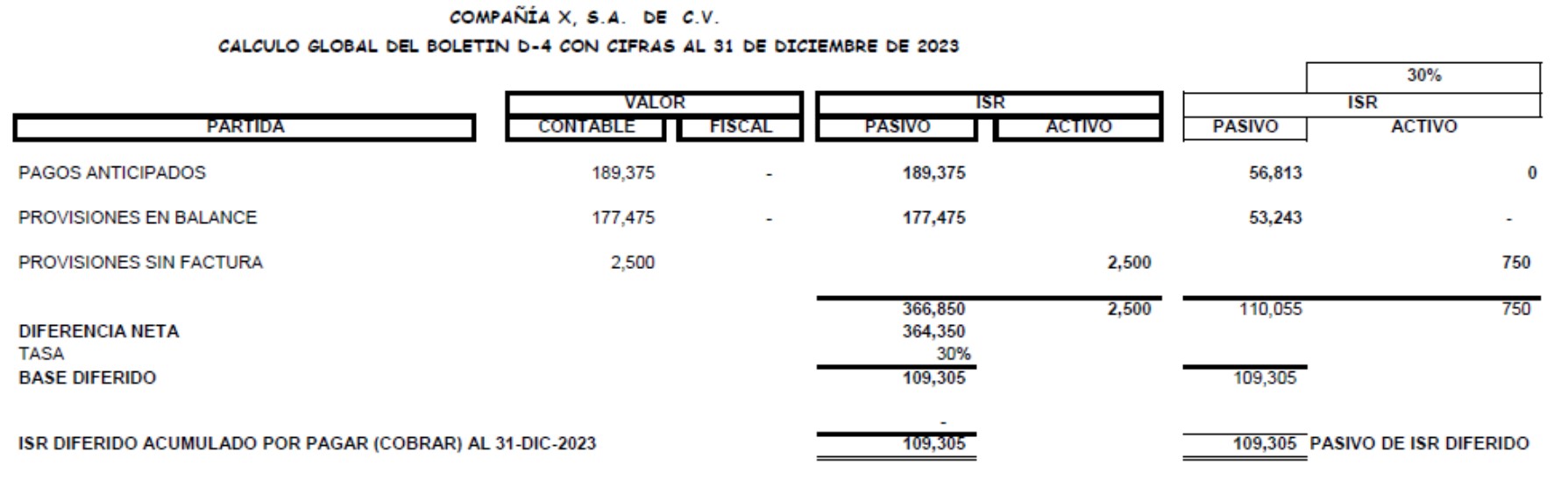

La compañía aplicó a partir del 1 de enero de 2021, la aplicación de las disposiciones de la NIF D-4 “Impuestos a la utilidad”. Por lo tanto, la compañía determino y registro de forma prospectiva, los impuestos a la utilidad, el efecto de la aplicación por primera vez fue determinar en el ejercicio de 2023 un ISR diferido a cargo de $ 109,305.00 y un ISR diferido por pagar de $ 109,305.00

Impuestos a la utilidad.

La determinación de los efectos diferidos del Impuesto sobre la renta es reconocida en los estados financieros conforme se describe en la Nota 2i.

Los impuestos diferidos se registran por el método de activos y pasivos. Este método se aplica a todas las diferencias temporales que surgieron entre los valores contables y fiscales de los activos y pasivos, las cuales fueron principalmente en los seguros pagados por anticipado, provisiones, lo cual ocasiono un ISR diferido del ejercicio a cargo de $ 109,305.00 y un ISR diferido por pagar acumulado al 31 de diciembre de 2021 de $ 109,305.00

Comentarios generales

La principal razón de la emisión de esta NIF es promover una mayor comparabilidad de la información contenida en los estados financieros, para lo cual se emitió la NIF B-1, de tratamientos contables que establecen la aplicación retrospectiva de los efectos de los cambios y de la corrección de errores contables, para apreciar la información financiera como si el cambio nunca hubiera existido o el error no hubiera ocurrido.

Como contadores, asesores o en general los directivos, es importante conocer las regulaciones para realizar cambios en los estados financieros presentados en ejercicios anteriores derivados de errores u omisiones que deriven en ajustes contables.

Frase celebre

Ni te preocupes por evitar errores, porque cometerás varios. Lo importante es aprender rápido de esos errores y no rendirse (MARK ZUCKERBERG “Facebook”)

Conoce más artículos dando clic aquí

Conoce la revista dando clic aquí