MAF. Miguel Archundia Martínez

Certificado en PLD/FT en México por CNBV, Certificado en Delitos Financieros de LD/FT en Florida, EUA. contacto.buc@gmail.com

- Introducción:

El riesgo de tasa también conocido como “riesgo de repreciación o riesgo de interés”, implica perdidas potenciales económicas, afectando directamente el margen financiero de la Entidad ante movimientos adversos en los tipos de interés contratados.

El reprecio o riesgo de interés tiene sus efectos en las operaciones activas, pasivas y fuera de balance, así como en el corto, mediano y largo plazo.

La identificación y sensibilidad de las operaciones referidas a un tipo de tasa, nos permite medir los factores de riesgo a los que se encuentra expuesta la organización ante cambios en los niveles de tasas locales y extranjeras.

De acuerdo con lo anterior, la pregunta que bien nos podríamos hacer, sería:

¿Por qué es relevante la gestión del Riesgo de Tasa de Interés en una Entidad?

Como respuesta no limitativa, mencionaremos algunos de sus justificantes, a saber:

Por la identificación de:

- Tasas variables y su período de repreciación

- Índices y sobretasas contractuales

- Tasas fijas, plazo y tipo de amortización

Por la aplicación de Medidas para:

- La sensibilidad en el margen financiero

- El posible efecto en el valor económico de la organización

Por el efecto de la repreciación en:

- El rendimiento en inversiones y en otros activos

- En el desface financiero de los refinanciamientos

- En el desface financiero de Deuda contratada y otros pasivos

- En el desface financiero en rubros del Activo y Pasivo contingente

Sustento Regulatorio: Marco Normativo para la Gestión del Riesgo de Tasa

Con base en la teoría socioeconómica de las naciones establecida por el Comité de Supervisión Bancaria de Basilea, nos indica que además de reforzar la calidad y el nivel de la base de capital de las instituciones financieras, se debe garantizar bajo este marco, la gestión de todos los riesgos sustanciales a los que el Sector Financiero se enfrenta, tanto por factores internos como externos, los cuales desvían sus resultados planificados, por lo que se deben implementar controles preventivos para minimizar los efectos de estos sucesos.

Es entonces que, de acuerdo con los criterios establecidos por el “Comité de Bancos de Basilea (BIS)” obliga a las Instituciones financieras a incrementar su capital regulatorio, tomando en cuenta desde el punto de vista prudencial, el riesgo de contraparte, el riesgo de liquidez, el riesgo de crédito, el riesgo de mercado, el riesgo operacional, así como los riesgos asociados al tipo de interés en sus operaciones del balance y contingentes.

Implementación de la Cultura de Riesgos al Sector Empresarial no Financiero

Identificación de parámetros de Medición para la Gestión del Riesgo de Tasa en los sectores económicos no bancarios:

Justificantes para la Gestión del Riesgo de Tasa en el Sector no Bancario

- Todas las empresas, nacionales e internacionales, desde pequeñas, grandes empresas o corporativos, apalancadas o no apalancadas “son sensibles a los cambios en las tasas de interés”

- Uno de los riesgos más grandes que enfrentan las empresas no financieras ante los cambios de las tasas de interés, “está directamente relacionado con las deudas contraídas”

- Si la empresa en cuestión ha realizado inversiones en títulos de deuda, o en caso contrario, que haya emitido títulos de deuda, ante un cambio en las tasas domésticas o extranjeras verá reflejado su efecto de forma directa e inmediata en el estado de resultados, pero en sentido inverso.

- Por la aplicación de contratos en productos financieros derivados para la administración y gestión de los riesgos de tasa, como pueden ser; contratos forward, swaps o futuros sobre tasas de interés.

- Por el pronóstico de picos de volatilidad extrema en las tasas de interés ocasionado por incertidumbre política, inestabilidad social, presiones económicas, tratados internacionales o en su caso por política de gobierno.

Tipos de Riesgo Identificables en las Tasas de Interés

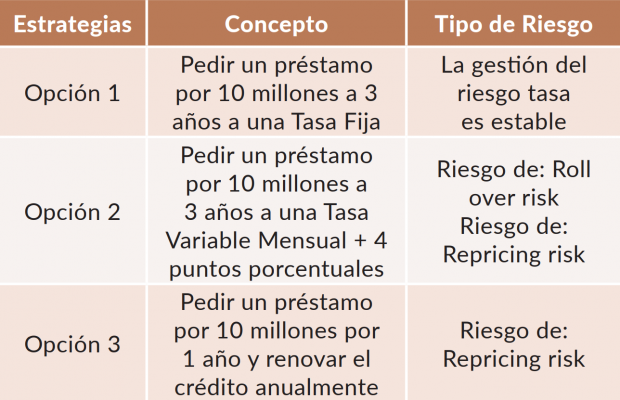

- El riesgo de rotación crediticia conocido como (roll-over-risk)

Se refiere a la posibilidad de que la empresa en cuestión sea clasificada por sus acreedores en un nivel de riesgo más alto cuando esté renovando un crédito.

Lo cual se traduce en tasas y comisiones más altas, considerando inclusive el rechazo o la no renovación del crédito.

- El riesgo de reprecio conocido como (repricing risk)

Es el riesgo de movimientos adversos en las tasas cuando contractualmente se tiene que renovar un préstamo mediante una línea.

- Ejemplo de deuda contraída por la Empresa “X”

Riesgo de tasa identificados:

- Propuesta Metodológica para el Modelo de Gestión Riesgo de Tasa

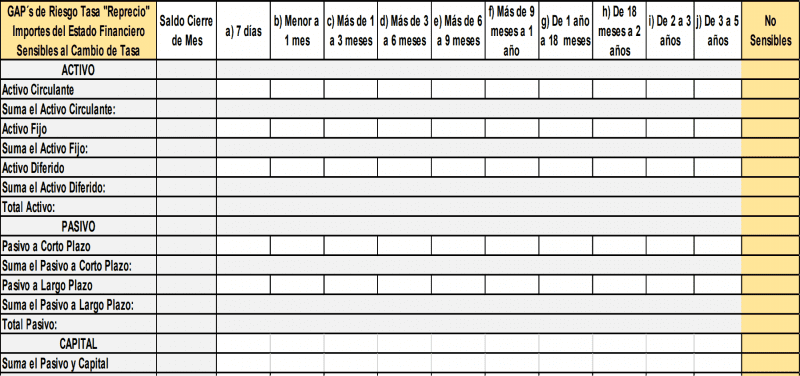

Cálculo por Brechas Temporales GAP´s

El análisis GAP es una técnica para identificar el riesgo de tasa por medio de la generación de brechas en un período de tiempo identificado.

Los GAP´s se representan por bandas temporales de repreciación conforme al tipo de tasa (Fija/Variable) de cada una de las operaciones registradas en el Activo, Pasivo y Cuentas de Orden.

Proceso para la Generación de Gap´s de Riesgo Tasa:

- Identificación de todas las cuentas del balance sensibles al riesgo de tasa

- El cuadre contable del balance debe prevalecer

- Las cuentas contables que no tengan referencia a un tipo de tasa, el saldo debe reflejarse en una columna que diga “no sensible”

- Definir el número de bandas temporales de repreciación

- Definir el número la longitud en tiempo de cada banda o brecha para identificar los Gap´s

- El proceso debe generar el Gap de las cuentas del balance sensibles al riesgo de Tasa Fija y el Gap de las cuentas del balance sensibles al riesgo de Tasa Variable

- Generar el reporte del Gap de Tasa de Interés cada 30 días,

- Su proceso se ejecuta inmediatamente después del cierre de los Estados Financieros

Imágenes del Proceso

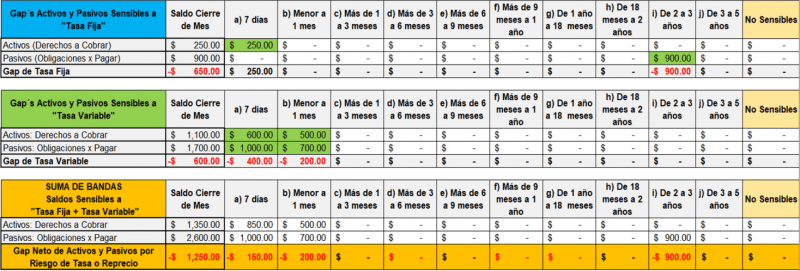

Cuadro 1: Generación del Gap de Riesgo Tasa al Cierre de Mes

En el Cuadro 2, observaremos el ejemplo con cifras estimadas en la generación de los Gap´s de Repreciación por activos, pasivos y pasivos contingentes, separados por su sensibilidad y plazo de reprecio conforme a las tasas de interés, tanto fijas como variables.

Cuadro 2: Ejemplo del Gap Neto

Activos y Pasivos por Riesgo de “Tasa fija y Tasa variable”

Comentarios al Cuadro 2:

En el ejemplo del Gap neto, hay una diferencia de 50 unidades, que corresponden al saldo de caja, misma que es no sensible al reprecio de las tasas de interés.

- Gap´s de Activos y Pasivos Sensibles a “Tasa Fija”

- Se observan derechos que se reprecian en un plazo no mayor a 7 días por 250 unidades

- Se observan obligaciones que se reprecian dentro de un plazo de 2 a 3 años

- “Gap´s de Activos y Pasivos Sensibles a “Tasa Variable”

- Se observan derechos que se reprecian en un plazo de 7 días por 600 unidades y en un plazo menor a 1 mes por 500 unidades

- Se observan obligaciones que se reprecian en un plazo de 7 días por 1,000 unidades y en un plazo menor a un mes por 700 unidades

- El proceso del Gap neto mensual de activos y pasivos de riesgo de tasa, en nuestro ejemplo (Cuadro 2) nos arroja brechas negativas.

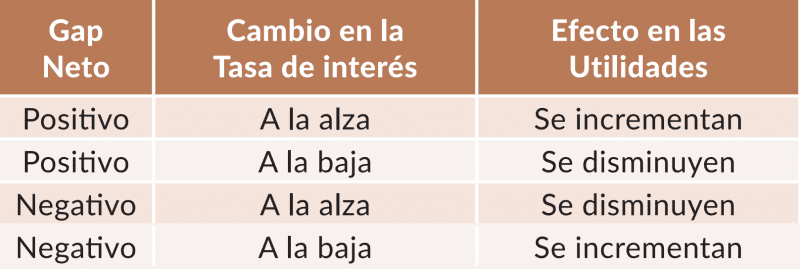

4. Correlación con las Utilidades y Conclusión a la Propuesta Metodológica:

La relación entre las brechas o Gaps, las Tasas de Interés y las Utilidades Netas del balance, nos llevan a la siguiente correlación que se debe considerar en la propuesta metodológica:

Cuadro 3:

Correlación entre el Gap consolidado de Riesgo de Tasa y las Utilidades de netas de intereses en el balance.

El análisis de las brechas resultantes nos pone en la antesala del efecto inmediato que se tendría en los resultados esperados en los objetivos de la empresa, por lo cual, se recomienda que al tiempo de concluir el proceso de Gap´s, se lleve a cabo el proceso de sensibilidad y efecto en resultados.

El cálculo estimado en resultados ante movimientos en las tasas de interés cuando la expectativa sea de 100 puntos base al alza o de 100 puntos base a la baja, nos permitirá tener la expectativa de los activos y pasivos sensibles al cambio de tasa en el margen financiero y su posible afectación en los resultados.

- Conclusión:

El modelo comentado requiere del mapeo, herramientas técnicas, y criterios de caracterización de cada uno de los rubros del balance, esto con la finalidad de lograr la efectividad en el proceso conforme a la propuesta metodológica.

Su implementación puede llevarse a cabo en cualquier sector económico, financiero y no financiero (pequeñas, medianas y grandes empresas).

El objetivo a seguir es el de promover en el sector no bancario como “cultura organizacional” la administración integral de riesgos, desde su etapa temprana y en un proceso continuo de desarrollo.

Fuentes:

https://www.imf.org/external/spanish/index.htm

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete