C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C. Intengrante de la Comisión de Síndicos y Prodecon AMCP

wmja.walter@gmail.com, www.wmjacontadoresyauditores.net

Se realizó planteamiento al Servicio de Administración Tributaria (SAT), por parte del programa de síndicos del contribuyente, para conocer su criterio al respecto del aviso de suspensión del trabajador al SAT en el RFC, cuando el trabajador labora con más de un patrón.

Se tiene un problema en la práctica debido a que los patrones tienen la obligación de dar aviso de suspensión de actividades a los trabajadores que dejen de laborar en la empresa, cuando un trabajador termina su relación laboral o una reanudación cuando inicia a laborar, por lo tanto si tienes trabajadores asalariados o asimilados a salarios que suspenden o reanudan actividades presenta ante el Servicio de Administración Tributaria (SAT) el aviso de suspensión o reanudación de actividades de asalariados.

1. Repaso a las obligaciones relativas a los avisos al Registro Federal de contribuyentes “RFC” de los trabajadores.

a. Obligación de los patrones

De acuerdo con la fracción V del artículo 99 de la Ley de Impuesto Sobre la Renta (LISR), es obligación del patrón registrar, en el Registro Federal de Contribuyentes (RFC), a las personas que contraten para prestar servicios subordinados. Es el cumplimiento de esta disposición lo que da pie a las siguientes consecuencias fiscales:

- La deducibilidad de los salarios

- El acreditamiento de cantidades entregadas por subsidio al empleo.

b. De las deducciones en general

Los salarios serán deducibles de conformidad con lo establecido en el artículo 27, fracción V, segundo párrafo del LISR que expresa:

Los pagos que a la vez sean ingresos en los términos del Capítulo I del Título IV, de esta Ley[1], se podrán deducir siempre que se cumpla con las obligaciones a que se refiere el artículo 99, fracciones I, II, III y V de la presente ley.

c. Subsidio al empleo

Por la parte del Subsidio al Empleo, será acreditables contra el ISR a su cargo o del retenido a terceros mientras se cumpla el Inciso c), fracción III, del artículo décimo, del transitorio Subsidio al Empleo[2]: Cumplan con las obligaciones previstas en las fracciones I, II y V del artículo 99 de la Ley del Impuesto sobre la Renta.

El cumplimiento del registro de los empleados es requisito esencial del patrón para mantener la deducibilidad de los salarios y el acreditamiento del Subsidio al Empleo.

2. SUSPENSIÓN Y REANUDACIÓN AL RFC DE TUS TRABAJADORES

En el artículo de la revista No. 281 de agosto 2023 de la AMCP, se analiza con detalle cómo realizar estos trámites relativos a la inscripción de trabajadores y su suspensión, en el Registro Federal de Contribuyentes. Se sugiere su lectura para profundizar en el tema con el siguiente título publicado:

3. Planteamiento de los Síndicos del Contribuyente

Planteamiento “Aviso de baja de los trabajadores”.

El Reglamento del Código Fiscal de la Federación, en sus artículos 29 “Avisos que deben presentar las personas físicas o morales” y 30, fracción IV, inciso a), segundo párrafo, “Avisos de suspensión y reanudación de actividades” señalan que cuando los trabajadores dejen de prestar servicios, es necesario dar aviso de suspensión del trabajador al SAT.

A través de la Tercera Reunión Trimestral 2023 con las Coordinaciones Nacionales de Síndicos del Contribuyente, la autoridad responde a esta pregunta de la siguiente manera:

Respuesta SAT:

Por lo que respecta a la pregunta ¿qué sucede si el trabajador tiene otro trabajo?

El SAT antes de realizar el trámite solicitado valida las características fiscales del asalariado entre ellas: situación fiscal y régimen; además, verifica si este cuenta con CFDI de nómina emitida por un empleador distinto al que solicitó el trámite u otra actividad distinta, en cuyo caso, no se considera procedente el trámite.

Ahora bien, por lo que respecta a la pregunta ¿El formato se puede presentar por mes ya que también hay que presentar el alta de los trabajadores?

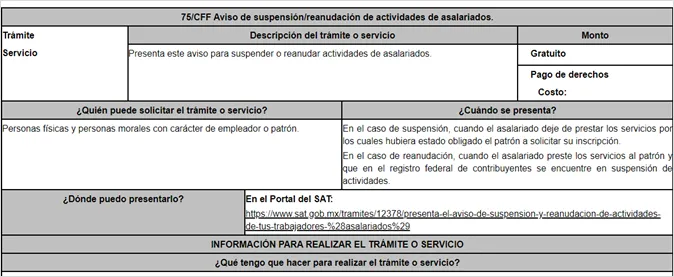

Se informa que de conformidad con lo establecido en la ficha 75/CFF del Anexo 1-A de RMF 2023 vigente en su apartado ¿Cuándo se presenta? se establece que el aviso se presentará:

- En el caso de suspensión, cuando el asalariado deje de prestar los servicios por los cuales hubiera estado obligado el patrón a solicitar su inscripción.

- En el caso de reanudación, cuando el asalariado preste los servicios al patrón y que en el registro federal de contribuyentes se encuentre en suspensión de actividades.

Estas aclaraciones de la autoridad resultan muy importantes, para efectos de contemplar las formas y los tiempos en que los patrones deben cumplir con esta obligación.

RMF 2023 Anexo 1-A. “Trámites Fiscales” actualizado en el DOF el 13 de julio de 2023 en la quinta modificación a la RMF con vigencia 14/julio/2023 – 19/octubre/2023, Formato vigente al 6 de diciembre de 2023 ya que el 5 de diciembre se actualizó el anexo 1-A de la RMF 2023 sin cambios en la ficha 75/CFF.

Comentarios generales

Los empleadores tienen la obligación de presentar el aviso señalado por los contribuyentes a quienes hagan dichos pagos, cuando estos les dejen de prestar los servicios por los cuales hubiesen estado obligados a solicitar su inscripción, computándose el plazo para su presentación a partir del día en que finalice la prestación de servicios. La regla 2.5.13 de la RMF 2023 contempla que los avisos en el RFC se presentan en los términos que establezcan las fichas de trámite. Por lo que te recomendamos revisar tus procedimientos administrativos en el departamento de recursos humanos para cumplir con estas obligaciones, pues no es únicamente el registro de los trabajadores, sino la suspensión de actividades, o bien, la reanudación cuando estos ya tienen RFC. De lo contrario será acreedores a la multa o algo peor.

Se invita a todos los asociados a mandar sus planteamientos al e-mail: comites@amcpcdmx.com

Frase celebre

No subestimes a nadie, por más insignificante o loco que parezca. Los líderes más inteligentes que conozco siempre fueron en contra de lo que opina la mayoría. (CHRIS SACCA “Lowercase Capital”)

[1] De los ingresos por salarios y en general por la prestación de un servicio personal subordinado, Artículo 94 al 99 de la LISR.

[2] LISR Transitorios DOF 11 diciembre 2013, Disposiciones de Vigencia Temporal