C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C, Integrante de la Comisión de Síndicos y Prodecon AMCP, wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

Introducción

La norma de información financiera (NIF) C-4, denominada “Inventarios”, indica que estos son los bienes de una empresa destinados a la venta o a la producción para su posterior venta, tales como materia prima, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancía o refacciones para mantenimiento que se consuman en el ciclo normal de operaciones.

Los inventarios constituyen una de las partidas del activo a corto plazo (circulante) [1] que están listas para la venta o para actividades productivas, es decir, es toda aquella mercancía que posee una empresa en su almacén valorada al costo de adquisición, para la venta o actividades productivas.

Sin embargo, derivado del manejo físico de estos bienes o de su exhibición a los clientes, frecuentemente se presentan faltantes de inventarios que obedece a diversas causas, entre ellas, mermas, demostraciones, degustaciones, caducidad, el robo “hormiga” y ventas sin facturas.

Dado que en las disposiciones fiscales no se tiene un capítulo específico por los faltantes en inventarios y su tratamiento en el ISR, el IVA puede generar diversas dudas, en este artículo analizaremos el tratamiento contable y fiscal, así como el registro contable que debe darse a los mismos.

Desarrollo

a. Tratamiento contable

La NIF C-4 “Inventarios” especifica que cuando el deterioro, la obsolescencia, el lento movimiento y otras causas indiquen que el aprovechamiento o realización de los artículos que formen parte del inventario resultará inferior al valor registrado, la diferencia deberá admitirse como una pérdida del ejercicio.

En este sentido, los faltantes de inventarios habrán de asumirse como una pérdida del ejercicio que debe registrarse en gastos, y dado que deben disminuir el valor de las mercancías, es necesario que se registren en una cuenta complementaria de la que corresponde a inventarios.

Reconocimiento en resultados

En su párrafo 4.6.5.1 de la NIF C-4 se menciona que cuando se venden los inventarios, su valor contable (valor en libros) debe reconocerse como costo de ventas en el periodo en el que se reconocen los ingresos relativos. El importe de cualquier castigo por pérdidas por deterioro a los inventarios, para valuarlos a su valor neto de realización y todas las pérdidas en inventarios deben reconocerse como costo de ventas en el periodo en que ocurren las pérdidas.

Normas de presentación

La presentación en el estado de posición financiera de los inventarios neto de las estimaciones creadas sobre ellos debe hacerse clasificándolos como integrantes de los activos a corto plazo (circulantes) a menos que, debido a la naturaleza de las operaciones de la entidad, esta tenga en existencia inventarios que serán vendidos o utilizados después de doce meses posteriores a la fecha del estado de posición financiera o en un plazo que exceda al ciclo normal de operaciones de la entidad, según sea el caso.

En el cuerpo del estado de situación financiera o en las notas a los estados financieros deben presentarse los diferentes rubros que integran los inventarios y sus correspondientes estimaciones con el suficiente detalle para mostrar cada rubro de acuerdo con la naturaleza de sus integrantes. Esos rubros, por ejemplo, pueden ser inventarios de: materias primas y/o materiales, de producción en proceso, de artículos terminados, en consignación y de mercancías en tránsito.

El importe de inventarios reconocido como gasto durante el periodo, denominado generalmente costo de ventas, comprende los costos previamente incluidos en la valuación de los artículos que se han vendido, los gastos indirectos de producción no asignados a los inventarios y los costos anormales de producción. Las circunstancias particulares de cada entidad pueden hacer necesaria la inclusión en el costo de ventas de otras partidas, tales como los gastos de distribución.

Si quieres conocer más a detalle sobre el tratamiento contable y fiscal de los inventarios puedes revisar las revistas No. 268 y 269 (Parte uno y dos) de los meses de julio y agosto 2022 de la Asociación Mexicana de Contadores Públicos del Distrito Federal (AMCPDF) publicados con el siguiente título:

b. Tratamiento Fiscal

Existe una obligación para todas las personas morales de llevar a cabo un control de inventarios de mercancías, materias primas, productos en proceso y productos terminados

LISR Art. 76. Obligaciones diversas de las personas morales

La fracción XIV del artículo 76 de la Ley del Impuesto Sobre la Renta (LISR) establece la obligación de las personas morales contribuyentes de llevar un control de inventarios de mercancías, materias primas, productos en proceso y productos terminados, según se trate, conforme al sistema de inventarios perpetuos. La fracción IV del referido artículo les establece la obligación de levantar anualmente inventario físico y formular un estado de posición financiera.

RLISR Art. 77. Inventarios para consumo propio

El artículo 77 del Reglamento de la Ley del Impuesto Sobre la Renta (RLISR) nos señala que los contribuyentes que destinen parte de sus inventarios de mercancías, materias primas, productos en proceso y productos terminados, al consumo propio, podrán deducir el costo de los mismos como gasto o inversión según se trate, siempre que el monto de dicho gasto o inversión, no se incluya en el costo de lo vendido. El registro contable deberá ser acorde con el tratamiento fiscal.

RCFF Art. 33. Otras obligaciones en materia contable

Para los efectos del artículo 28, fracciones I y II del CFF[2], se estará a lo siguiente conforme el artículo 33 del RCFF:

En su inciso B fracción X, XII y XV del Artículo 33 del Reglamento del Código Fiscal de la Federación (RCFF) se menciona lo referente a la obligación en materia contable de los registros o asientos contables se deberán identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción y establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquellos que se localicen en el extranjero.

Inventarios físicos mensuales y al cierre del ejercicio.

El artículo 33, fracción XV del RCFF nos señala que los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos.

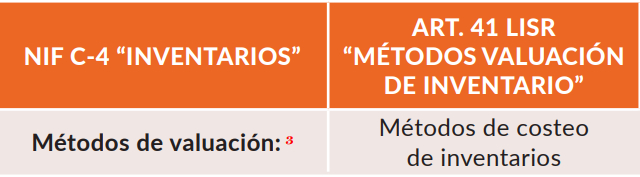

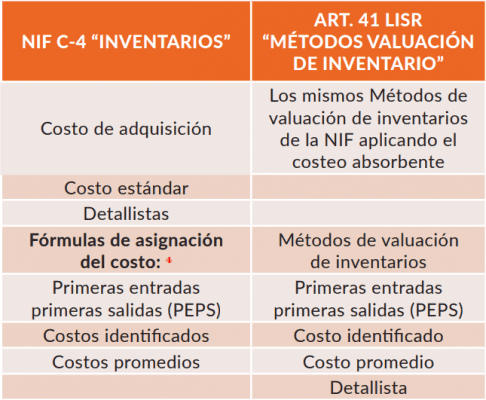

Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas, primeras salidas (PEPS), costo identificado, costo promedio o detallista según corresponda;

Cambio contable y Fiscal en el método de valuación de inventarios UEPS

En el artículo 33, fracción XV del RCFF aún se menciona como método de valuación de inventarios ultimas entradas primeras salidas (UEPS) el cual fue eliminado en la Reforma Fiscal de 2014.

La reforma fiscal de 2014 trajo consigo cambios significativos en la manera en que los contribuyentes deben valuar sus inventarios. Uno de los cambios más relevantes fue la eliminación del método de UEPS, que anteriormente se utilizaba para calcular el costo de lo vendido. La eliminación del método UEPS puede haberse justificado bajo la premisa de que este método tiende a generar un costo de ventas más alto, lo que a su vez reduce la utilidad gravable y, consecuentemente, disminuye el Impuesto sobre la Renta (ISR) que deben pagar los contribuyentes.

Cambio en la NIF C-4

La eliminación de la fórmula de Últimas Entradas Primeras Salidas (UEPS) a partir del 1° de enero de 2005 marcó un cambio significativo en la normativa contable en México, conforme a la NIF C-4 “Inventarios”. Este cambio se formalizó en el Apéndice BC5 de dicha NIF, lo que llevó a la eliminación de la aplicabilidad del método UEPS en la valuación de inventarios.

¿Qué es un Kardex para control de inventario?

El Kardex es un sistema de registro para llevar un control detallado de los movimientos de inventario de una empresa, lo que ayuda a administrar la mercancía del almacén, al enfocarse en los movimientos de entradas y salidas y, con esto, facilitar la toma de decisiones relacionada con la reposición de productos en cada inventario y dar cumplimiento a la obligación fiscal de la fracción XIV del artículo 76 de la LISR, comentando anteriormente.

Lo realmente importante de la tarjeta Kardex en los inventarios es que proporcionan información y ayudan al control de los mismos, pero para poder lograrlo es necesario tener un claro concepto sobre los inventarios y contar con una buena clasificación de estos.

El inventario no debe ser entendido únicamente como la suma de mercancías que están almacenadas en una empresa esperando a ser vendidas, sino que también se trata de todos los artículos adquiridos por una compañía con la intención de utilizarlo para su objeto social.

De acuerdo a esto, según el tipo de empresa, los mismos objetos pueden ser tratados de distinta manera y así mismo serán considerados como parte de inventarios diferentes.

Son estas diferencias las que se deben tener en cuenta a la hora de pensar en los objetivos de uso del Kardex, ya que, como se mencionó, existen varios tipos de inventarios y al tener muy claro cuáles son las propiedades materiales de una empresa y en qué categoría deben estar, será posible controlar los costos.

Dependiendo del tipo de sistema de inventarios, el Kardex se utiliza de diferentes formas. Por ejemplo, un sistema de inventarios permanente se caracteriza por utilizar el Kardex como parte fundamental de su operación, que como su nombre lo indica, lleva registro individual y permanente de cada movimiento relacionado con el inventario. Gracias a esto el Kardex contribuye al control, la seguridad y la organización del inventario de una empresa.

Adicionalmente, permite deducir el costo de la venta en el momento en que se hace, el saldo exacto de los inventarios e idear estrategias para contribuir a la productividad de cada área relacionada al distribuir eficientemente los recursos físicos, humanos y operativos.

Uno de los beneficios de contar con un software administrativo en una empresa es que con este es posible manejar y controlar muchas operaciones de todas las áreas; y el inventario debe ser uno de los departamentos más organizados, ya que muchos aspectos de una compañía dependen de la optimización de este.

Anteriormente era complicado y demorado encontrar información relacionada a un producto, ya que el Kardex se llenaba manualmente en hojas de papel, lo cual demandaba mayor cantidad de procedimientos, ya que debía hacerse primero un proceso de conservación de documentos y luego uno diferente para encontrar datos específicos en determinado momento.

Actualmente, este proceso de control se hace por medio de plataformas digitales electrónicas en las que se hace el ingreso del inventario en el sistema para que esté mismo sea el que registre los movimientos de los productos automáticamente y así el empresario [ o gerencias] podrá visualizarlo en forma de reporte.

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteComparativo del control de inventarios conforme la NIF y la LISR

Faltante de inventarios

Es muy común que lo inventariado y lo registrado en contabilidad, no coincide con lo que efectivamente se tiene en el almacén de las empresas. Esto se debe a diversas causas, entre otras las siguientes:

- Pérdida por fuerza mayor, como podría ser un robo o por algún desastre natural.

- Destrucción autorizada de mercancías, previo aviso al SAT.

- Mermas por justificación, cuando las mercancías se destinan al consumo propio, utilizándose en el proceso de fabricación de algún producto o derivado de cuestiones operativas, cuando por descubierto o negligencia al manejar la mercancía, este resulta dañado o se destruye, o cuando se trata de mercancías perecederas que caducan o que se descomponen o bien, cambian de estado a causa de la temperatura o derivado del proceso productivo.

- Por error en el registro.

- Cuando no se puede justificar o explicar el faltante de la mercancía.

- Presunción de enajenación por faltante de inventarios

- Venta de productos sin factura (CFDI)

RLIVA Art. 25. Faltantes de bienes en los inventarios de las empresas

Para efectos del artículo 8o., primer párrafo de la Ley, no se consideran faltantes de bienes en los inventarios de las empresas, aquellos que se originen por caso fortuito o fuerza mayor, así como las mermas y la destrucción de mercancías, cuando sean deducibles para los efectos de la Ley del Impuesto sobre la Renta.

LIVA Art. 8o. Concepto de enajenación

El primer párrafo del artículo 8 de la Ley del Impuesto al valor Agregado (LIVA) señala que el faltante de bienes en los inventarios de las empresas se presume enajenación, presunción que admite prueba en contrario.

Un faltante en nuestras existencias puede obedecer a diversas causas, robos, mal registro, consumo propio, etc. cómo se mencionó anteriormente.

LIVA Art. 11. Momento en que ocurre la enajenación

El tercer párrafo del artículo 11 de la LIVA precisa que en el caso de faltante de bienes en los inventarios de las empresas, se considera que se efectúa la enajenación en el momento en que el contribuyente o las autoridades fiscales conozcan dicho faltante, lo que ocurra primero, por lo tanto el comparativo de los inventarios físicos contra los teóricos (contabilidad) se debe realizar cada mes conforme lo mencionado en el artículo 33, fracción XV del RCFF y en caso de ser un faltante de inventarios se debe facturar el ingreso con un CFDI.

Existen hoy en día algunos contribuyentes que solo realizan el comparativo del inventario físico contra los registros contables una vez al año cuando realizan el inventario físico anual y ajustan sus inventarios lo que por procedimiento ya no es correcto.

CFF Art. 59. Presunción de la autoridad fiscal

En la fracción V del artículo 59 del CFF la que faculta a las autoridades fiscales a presumir que las diferencias entre los activos registrados en contabilidad y las existencias reales corresponden a ingresos y valor de actos o actividades del último ejercicio que se revisa por los que se deban pagar contribuciones.

Este artículo resulta aplicable también al nuevo Régimen Simplificado de Confianza, tanto para personas físicas, como para personas morales.

Deducción de pérdidas por caso fortuito o fuerza mayor.

Una pérdida de dinero o de bienes, por caso fortuito o fuerza mayor, es perfectamente deducible, según se lee en el siguiente criterio interno del Servicio de Administración Tributaria, además, en tal caso no se consideraría la existencia de enajenación.

A. Una pérdida de dinero en efectivo derivada de un robo o fraude podrá ser deducida en los términos del artículo 25, fracción V de la Ley del ISR, como caso de fuerza mayor siempre que se reúnan los siguientes requisitos:

- Que las cantidades perdidas, cuya deducción se pretenda, se hubieren acumulado para los efectos del ISR, y

- Que se acredite la existencia del hecho que la ley señala como delito. Para ello, el contribuyente deberá formular la denuncia o querella según se trate y contar con copia auténtica del auto de vinculación a proceso, emitido por el Juez de Control competente. Dicha copia auténtica deberá exhibirse a requerimiento de la autoridad fiscal. Las cantidades que se recuperen por seguros, fianzas o responsabilidades a cargo de terceros se acumularán de conformidad con el artículo 18, fracción VI de la Ley del ISR

El contribuyente volverá a acumular las cantidades deducidas conforme al presente criterio, en el caso de que la autoridad Judicial decrete el sobreseimiento del proceso penal, de conformidad con lo previsto en el Código Nacional de Procedimientos Penales y la resolución correspondiente se encuentre firme.

En los casos en los que no se acredite la pérdida de dinero en efectivo, robo o fraude, la cantidad manifestada por el contribuyente como pérdida deberá acumularse, previa actualización de conformidad con el artículo 17-A del CFF, desde el día en que se efectuó la deducción hasta la fecha en que se acumule.

B. En caso de que la pérdida de bienes a que se refiere el artículo 37 de la Ley del ISR derive de la comisión de un delito, el contribuyente para realizar la deducción correspondiente deberá cumplir con el requisito a que se refiere la fracción II del apartado A anterior.

La diferencia entre activos contabilizados y existencias reales

El criterio de la autoridad no hace referencia a mercancías, sino solo a dinero y a activos registrados en contabilidad, no obstante, el artículo 25 del RLIVA nos señala que no se consideran faltantes de bienes en los inventarios de las empresas, aquellos que se originen por caso fortuito o fuerza mayor, así como las mermas y la destrucción de mercancías, cuando sean deducibles para los efectos de la Ley del Impuesto sobre la Renta.

En la revista No. 8 del mes de abril de 2022. La Procuraduría de la Defensa del Contribuyente, (PRODECON) indicó que es muy común que lo inventariado y lo registrado en contabilidad, no coincida con lo que efectivamente se tiene en el almacén de la empresa. Por ello, es importante identificar y ajustar los faltantes en los registros contables y cumplir con las obligaciones fiscales correspondientes y tomar medidas preventivas para evitar futuros faltantes de inventarios por falta de control en las empresas (control interno).

En a la revista del siguiente mes continuaremos con la parte dos del artículo, relativo al caso práctico

Frase celebre

Para llegar a donde quieres, necesitas pasar tiempo con gente que ya está en ese lugar”

(GARY VAYNERCHUK “Wine Library”)

[1] NIF B-6 “Estado de situación financiera” en su parrado 52.7 se incluye los activos a corto plazo o (circulantes).

[2] CFF Art. 28. “Obligaciones en materia contable” Fracción I, integración de la contabilidad para efectos fiscales y fracción II, sobre los requisitos de los asientos contables.

[3] NIF C-4, Párrafo 44.8 “Métodos de valuación de inventarios”

[4] NIF C-4, Párrafo 46.1 “Formulas de asignación del costo”

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí