L.C. Juvenal Octaviano Villaverde Crisantos

Definitivo en Contribuciones Laborales División de Estudios de Posgrado Facultad de Contaduría y Administración UNAM

Incremento a los salarios mínimos

Con fecha martes 12 de diciembre de 2023, la Comisión Nacional de los Salarios Mínimos (CONASAMI) dio a conocer en el Diario Oficial de la Federación los nuevos salarios mínimos vigentes.

El salario mínimo para 2024 quedó en $ 374.89 para la Zona Libre de la Frontera Norte (ZLFN) y el resto de la república en $ 248.93

Inscripción de trabajadores

Los trabajadores se inscribirán con el salario base de cotización que perciban en el momento de su afiliación, estableciéndose como límite inferior el salario mínimo general del área geográfica respectiva.

Con el aumento vigente a partir del 1 de enero de 2024 a los salarios mínimos para la zona libre de la frontera norte y el resto de la república, los patrones deben conocer el efecto en la base salarial de los trabajadores.

Ejemplo en el supuesto que un trabajador percibiera salario mínimo y prestaciones mínimas de ley en su primer año de servicios:

Modificaciones de oficio

El Instituto aplicará de oficio las modificaciones originadas por el cambio en los salarios mínimos generales, adicionándole los porcentajes mínimos establecidos en la Ley Federal del Trabajo, correspondientes a prima vacacional y aguinaldo, para aquellos trabajadores que reciban las prestaciones mínimas y tengan un año o menos de antigüedad al servicio del patrón que lo tiene inscrito.

Los patrones deberán presentar sus avisos a través de los medios autorizados por el IMSS, en aquellos casos en que los porcentajes correspondientes a los conceptos de prima vacacional y aguinaldo sean superiores a los mínimos antes señalados, cuenten con más de un año de antigüedad al servicio del patrón que lo tiene inscrito o cuando el trabajador reciba otras prestaciones que integren el salario base de cotización.

Sistema Único de Autodeterminación (SUA)

El salario mínimo, al ser un importe que se utiliza por el Sistema Único de Autodeterminación (SUA) para tener la base mínima con la que un empleado debe cotizar en el IMSS, es necesario ingresar los citados montos en el sistema.

Unidad de Medida y Actualización (UMA)

La Unidad de Medida y Actualización (UMA) es la unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y los supuestos previstos en las leyes (artículos 123, apartado A, Fracción VI, Constitución Política de los Estados Unidos Mexicanos y 2, fracción III, Ley para Determinar el Valor de la UMA).

La CPEUM en su artículo Tercero Transitorio a la fecha de entrada en vigor del presente Decreto, todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización.

Con fecha miércoles 10 de enero de 2024, el Instituto Nacional de Estadística y Geografía (INEGI) que el valor diario de la Unidad de Medida y Actualización es de $108.57 pesos mexicanos el cual estará vigente a partir del 1º de febrero del presente.

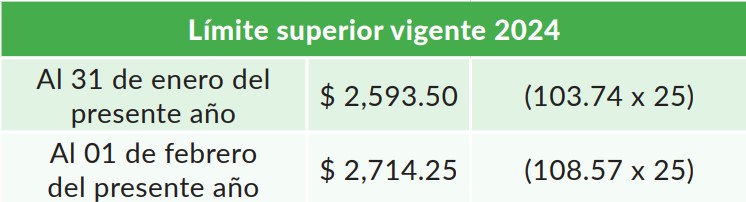

Límite superior de cotización

Los asegurados se inscribirán con el salario base de cotización que perciban en el momento de su afiliación, estableciéndose como límite superior el equivalente a veinticinco veces el salario mínimo general que rija en el Distrito Federal.

Los patrones serán susceptibles a la imposición de créditos fiscales por concepto de diferencias, actualizaciones y recargos e incluso una multa de 20 a 125 veces la UMA; actualmente, entre $ 2,074.80 y $ 13,571.25 por no comunicar los cambios al SBC de sus trabajadores.

Exención al salario base de cotización

El salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo. Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos:

Alimentación y habitación

- La alimentación y la habitación cuando se entreguen en forma onerosa a los trabajadores; se entiende que son onerosas estas prestaciones cuando el trabajador pague por cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diario que rija en el Distrito Federal;

Despensa

- Las despensas en especie o en dinero, siempre y cuando su importe no rebase el cuarenta por ciento del salario mínimo general diario vigente en el Distrito Federal;

Conocer la cuantía de esta referencia es de suma relevancia para los patrones porque con esta se fijan los montos de exención al salario base de cotización (SBC) por concepto de despensa, alimentación y habitación.

Cesantía y vejez patronal

En relación con la rama de cesantía en edad avanzada y vejez, se establecen incrementos a los porcentajes de cuota patronal de cesantía que se debe cubrir al IMSS, estos deberán considerarse en función al salario base de cotización que tengan los trabajadores, modificándose gradualmente y de forma anual hasta el ejercicio 2030.

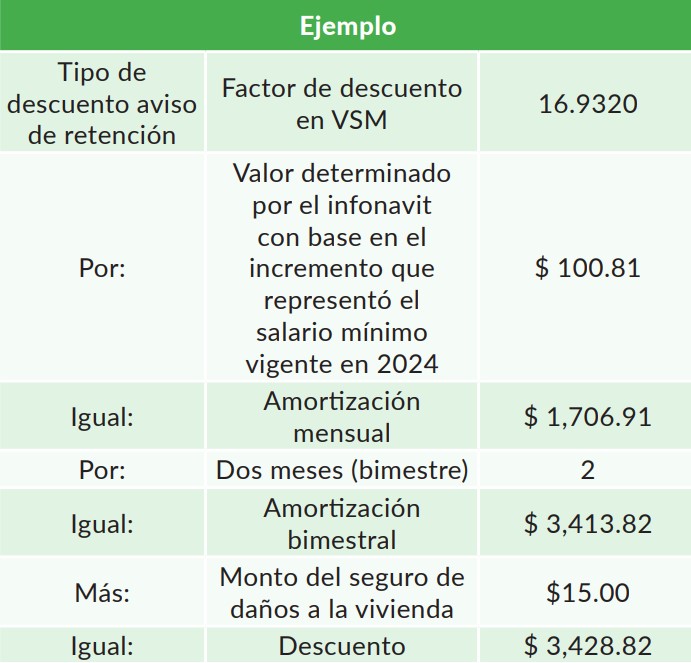

Unidad Mixta Infonavit (UMI)

La UMI, es la unidad de medida para los créditos del INFONAVIT denominados en salarios mínimos y es la unidad de medida para los créditos del INFONAVIT denominados en salarios mínimos. Con fecha 11 de enero del presente el Instituto del Fondo Nacional de la Vivienda para los trabajadores (INFONAVIT) emitió un comunicado, para 2024 los créditos en salarios mínimos se actualizarán a una tasa de 4.66%, por lo que el valor de la UMI para este año será de $ 100.81 pesos diarios.

Los patrones deben descontar del salario de los trabajadores con un crédito de vivienda otorgado en veces salario mínimo (VSM) la amortización respectiva, por lo que es necesario que conozcan cuál es el monto del valor de la UMI.

En el Sistema Único de Autodeterminación (SUA), se debe ajustar esta cuantía en dicho sistema a efectos de cubrir correctamente el importe de las amortizaciones de los trabajadores con este tipo de créditos.

En conclusión, actualizar el sistema de nóminas, Sistema Único de Autodeterminación (SUA) así como el ajustar las prestaciones y realizar de ser necesario los cambios mencionados según aplique evitará la imposición de créditos fiscales por concepto de diferencias, actualizaciones y recargos e incluso multas.

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete