C.P.C. Walter Raúl López Ramírez

Socio de Auditoría e Impuestos, Consultoría y Asesoría Integral WMJA, S.C., Integrante de la Comisión de Síndicos (SAT) y Prodecon., e-mail: wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

La fiscalización por el pago de honorarios asimilables a salarios ha cobrado relevancia en los últimos años debido al uso extendido de este esquema como alternativa a la relación laboral directa. El Servicio de Administración Tributaria (SAT) ha enfocado su atención en este tema para evitar simulación laboral y evasión de obligaciones fiscales y laborales.

Los pagos de honorarios se fiscalizan de la siguiente manera:

- Retención del ISR: El empleador retiene el ISR de los ingresos del trabajador, como si fuera un asalariado. La tasa de retención es del 30% en promedio.

- Declaración anual: El trabajador o el empleador pueden presentar la declaración anual de impuestos.

- Comprobantes fiscales: Los pagos deben documentarse con comprobantes fiscales digitales (CFDI).

- Registro Federal de Contribuyentes (RFC): Los trabajadores deben registrarse en el SAT y obtener su RFC.

El régimen de asimilados a salarios se aplica a trabajadores independientes que prestan servicios a una sola empresa y que reciben más del 50% de sus ingresos de ella. Sin embargo, esta figura fiscal puede ser restringida si los ingresos superan los 75 millones de pesos.

Limitaciones de los asimilados a salarios

El 21 de noviembre de 2021 se reformó el artículo 94 de la LISR, con vigencia a partir del 01 de enero de 2022, para poner un tope de 75 millones de pesos para quienes opten por pagar sus impuestos bajo el esquema de asimilados en las fracciones IV, V y VI de este artículo. En este sentido, si rebasan dicho monto, deberán pagar sus impuestos conforme al Capítulo II, Sección I, del Título IV de la LISR, es decir, actividades empresariales y servicios profesionales.

En 2022 se crea el Régimen Simplificado de Confianza (RESICO) para las actividades empresariales, profesionales y de arrendamiento de las personas físicas. En este régimen se le permite a una persona estar en el RESICO y además percibir ingresos por salarios, sin embargo, deja prácticamente afuera del RESICO a todos los que reciben ingresos por asimilados a salarios (fracciones III, IV, V y VI del artículo 94 de la LISR).

Puntos clave de la fiscalización:

- Verificación de la naturaleza del pago: El SAT revisa si los honorarios asimilables a salarios cumplen con las características específicas para ser considerados como tal. Estos pagos son comunes en profesiones independientes o cuando se busca reducir costos en seguridad social, pero si se identifica que hay una relación laboral subordinada, podría reclasificarse como salario, lo que conllevaría el pago de las cuotas del IMSS, INFONAVIT y otras obligaciones laborales.

- Control de obligaciones fiscales: Quienes reciben honorarios asimilables deben cumplir con obligaciones fiscales como:

- Retención de ISR por parte del contratante.

- Declaración y pago del IVA, cuando corresponde.

- Emisión de comprobantes fiscales (CFDI) con la correcta clave de concepto.

- Reclasificación de pagos: En caso de que el SAT detecte que un esquema de asimilables se está utilizando de manera incorrecta para evadir la relación laboral, puede reclasificar los pagos como salarios, lo que obligaría al empleador a pagar contribuciones omitidas, recargos, actualizaciones y posibles multas.

- Revisión de cumplimiento laboral: La autoridad puede también revisar el cumplimiento de la Ley Federal del Trabajo (LFT). Si se comprueba que el prestador de servicios debería considerarse empleado, el patrón podría ser responsable del pago retroactivo de prestaciones laborales.

- Posibles sanciones: La omisión de impuestos y contribuciones puede conllevar sanciones importantes, que incluyen multas, actualización de impuestos y recargos, además de la posibilidad de ser sujeto a revisiones más profundas en otros aspectos fiscales y laborales.

Recomendaciones:

- Evaluar periódicamente los contratos y pagos para garantizar que cumplan con las características de honorarios asimilables.

- Contar con un asesor fiscal y laboral para revisar si el esquema de pago es adecuado y cumplir con las normativas correspondientes.

- Mantener una contabilidad clara y transparente, además de cumplir con las obligaciones de retención y pago de impuestos.

- Llenar correctamente el CFDI por el pago de asimilables a salarios, ya que existen una serie de campos que son condicionales; es decir, que solo se llenan si el emisor se ubica en una determinada situación. Por ejemplo, los siguientes campos únicamente se llenan cuando existe una relación laboral subordinada, y jamás se llenan tratándose de honorarios asimilados a salarios como son: Registro patronal, Número de seguridad social, Fecha de inicio de la relación laboral, Antigüedad, Tipo de jornada, Riesgo del puesto, Salario Base de Cotización, Salario Diario Integrado

- Soportar la materialidad sobre la figura de asimilables a salarios

Este tema es particularmente delicado en sectores donde es común utilizar esta figura para reducir costos laborales, por lo que la fiscalización será más rigurosa por parte del SAT

Programa de Fiscalización por parte del SAT

La autoridad detectó casos en que personas físicas reciben ingresos que se asimilaron a salarios de varios empleadores, cuyo monto anual recibido de todas las pagadoras fue de cantidades importantes, donde al menos una de ellas es un EFOS (Empresa que Factura Operaciones Simuladas) y que esta o están publicadas en el listado provisional o en el definitivo del artículo 69-B del Código Fiscal Federación (CFF), y se había detectado que esas personas físicas en realidad no realizaron la prestación de un servicio o alguna actividad de las contempladas en el artículo 94 de la Ley de ISR[1], sino que utilizaron la figura de “Asimilables a Salarios” solo para recibir ingresos y evitar el pago del ISR, aunado a que muchas veces los empleadores no realizaron el entero monetario al SAT de las retenciones realizadas a la o las personas físicas o bien otros pagaron mediante algún supuesto estimulo, acreditamiento o compensación.

Una de las facultades de las autoridades fiscales en el artículo 42-A del CFF[2], señala que las autoridades fiscales podrán solicitar de los contribuyentes, responsables solidarios o terceros; datos, informes o documentos para planear y programar actos de fiscalización; sin que derivado de estos requerimientos exista un oficio de observaciones, ni la determinación de contribuciones omitidas de conformidad con las fracciones IV a IX del artículo 48 del CFF. “Informes de terceros, compulsas y revisión de gabinete”.

Programación de casos

La administración Central de Planeación y Programas de Auditoria Fiscal Federal (ACPPAFF) es la encargada de identificar a los contribuyentes personas físicas que recibieron ingresos asimilables a salarios y los asignara a la Administración Central de Fiscalización Estratégica (ACFE) y a las Administraciones Desconcentradas de Auditoría Fiscal (ADAF).

Etapas del programa

- Exhorto al contribuyente a fin de mencionar que la autoridad fiscal ya lo ubico con alguna irregularidad o inconsistencia en el cumplimiento o pago de sus obligaciones, por lo que se le exhorta a que acuda a las oficinas de la autoridad para darle a conocer el detalle de las anomalías detectadas.

- Requerimiento de información al contribuyente en los términos del artículo 42-A del CFF, con el objetivo de que tenga conocimiento de que la autoridad fiscal tiene la firme intención de planear y programar un acto de fiscalización, para aquellas personas físicas que no se corrigieron con el exhorto.

- Acto de Fiscalización a las personas físicas que no se corrigieron con el exhorto ni con el requerimiento, con la posibilidad de compulsar a las empresas pagadoras de los supuestos salarios asimilables.

Desarrollo

En este punto resulta importante señalar que independientemente del monto de ingreso percibido por concepto de Asimilados a Salarios, la autoridad ha venido cuestionando la “MATERIALIDAD” de los servicios prestados por los receptores de dichos ingresos, ello mediante exhortos, invitaciones, requerimientos y/o dentro del ejercicio de facultades de comprobación, solicitando diversa información y documentación de forma exhaustiva, tales como:

Información solicitada:

- Indicar si cuenta con título profesional, carrera técnica u otra análoga.

- Indique cuál fue la razón de negocios que justificó la realización de las operaciones con el contribuyente contratante.

- Informe en cuál o cuáles de las fracciones previstas en el artículo 94 de la LISR, encuadró la situación de este contribuyente por la que los ingresos que percibió y consideró en su declaración anual se asimilan a salarios, adjuntando la documentación que acredite su dicho de las siguientes fracciones:

La autoridad por cada fracción del Artículo 94 de la LISR de manera individual tiene una lista de información a solicitar para soportar cada fracción y que a manera de ejemplo mencionaremos más adelante.

- Con independencia del concepto que aparece en el CFDI así como del que está redactado en el contrato y/o convenio, explique detalladamente el tipo de servicio prestado que se realizó, así como la forma en que este se llevó a cabo.

- Señale la fecha en que se inició la prestación del servicio, así como la fecha en que éste concluyó.

- Señale el o los domicilios donde se llevó a cabo la prestación de servicios, debiendo indicar la dirección correspondiente.

- Manifieste como fue que se materializó el servicio prestado, proporcionando en su caso manual de operación, guías técnicas, informes de avances y resultados del proyecto, o cualquier otro elemento que de acuerdo con la naturaleza de la operación evidencie que el acuerdo de voluntades que suscribió se realizó tal como se tenía pactado.

- Manifieste como fue que conoció al contribuyente que efectuó los pagos por concepto de honorarios asimilables a salarios, indicando si fue a través de un medio masivo de comunicación, publicidad electrónica, contacto directo del cliente por correo electrónico, recomendación, entre otros, anexando en su caso la documentación que directa o indirectamente demuestre esta situación.

- Manifieste como fue la negociación del contrato de prestación de servicios y/o convenio celebrado, indicando si hubo intercambio de correspondencia, correos electrónicos, reuniones de trabajo, entre otros, anexando en su caso, la documentación que directa o indirectamente demuestre esta situación.

- Manifieste como fue que se pactaron las contraprestaciones de los servicios prestados.

- Proporcionar los nombres de las personas con quien tuvo el contacto directo para la celebración del contrato, precisando sus nombres, puestos que ocupan en la empresa que lo contrato, y en su caso números telefónicos y direcciones de correo electrónico.

- Manifieste si algún tercero participó en la elaboración y/o revisión del contrato o convenio, señalado si este pertenece a alguno despacho de abogados o de consultoría jurídica, a algún abogado externo o interno de la empresa contratante, de ser lo primero, deberá señalar la denominación social del Despacho, RFC, y en su caso el contrato de prestación de servicios con este; si se trata de un abogado externo o que forma parte de la empresa contratante, deberá precisar el nombre, RFC, número telefónico y número de cédula profesional o carta de pasante.

- Manifieste en qué lugar se firmó el contrato, indicando si algún Fedatario Público, asesor externo, contralor o comisario, estuvo presente al momento de la firma del contrato, y de ser este el caso proporcionar el nombre, teléfono y dirección electrónica de este.

- Manifieste de qué manera los representantes legales de la contribuyente que le emitió los CFDI por honorarios asimilables a salarios, acreditaron tener las facultades suficientes para suscribir los contratos, proporcionando, en el caso de que los haya conservado, copia del poder notarial o de la identificación oficial del mismo.

- Manifieste si los equipos, implementos o instrumentos utilizados en su trabajo, son propios, rentados o prestados por la propia contribuyente contratante o por otras personas.

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteDocumentación solicitada:

- Curriculum Vitae.

- Título Profesional correspondiente a la profesión que ejerció mediante la prestación de los servicios.

- Contrato y/o convenio

- Escrito presentado al Prestatario, mediante el cual haya comunicado que opto por pagar el impuesto en término del Capítulo I del Título IV de la LISR.

- Registro de asistencia del periodo a que corresponden los CFDI de pagos de asimilados a salarios.

- Descripción de las labores o actividades que realizó por dichos servicios.

- Manuales de operación, guías técnicas, informes de avances y resultados del proyecto, o cualquier otro elemento que de acuerdo a la naturaleza de la operación evidencie que el acuerdo de voluntades que suscribió se realizó tal como se tenía pactado.

- Gafete u otro distintivo o documento que lo identifique como prestador de servicios del contribuyente contratante.

En virtud de lo anterior, ante la falta de proporcionar la información y/o documentación solicitada, la autoridad fiscal determina que las operaciones amparadas en los CFDI (Prestación de Servicios Asimilables a Salarios) son inexistentes, en este caso respecto a la acumulación del ingreso percibido por el Prestador de Servicios, reclasificándolo al Capítulo IX de la LISR “De los Demás Ingresos que Obtengan las Personas Físicas”.

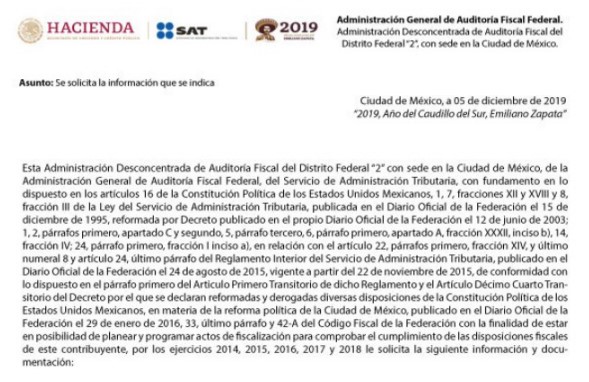

La situación se agrava cuando el contribuyente “Prestatario o Contratante” que efectuó el pago del concepto de Asimilable a Salario es un EFOS[3]; vinculación la cual la autoridad fiscal puede establecerla fácilmente de la consulta que haga a las bases de datos y sistemas institucionales a los que tiene acceso, ello como lo ha manifestado en los exhortos que ha enviado masivamente mediante correo electrónico, los cuales son en los siguientes términos:

A continuación, se transcribe el texto del exhorto al contribuyente

Del análisis a nuestras bases de datos, detectamos que obtuviste ingresos a los cuales se les dio tratamiento de asimilables a salarios para efectos de la retención del Impuesto Sobre la Renta, pagados por algún(os) contribuyente(s) que presumiblemente realizaron o realizan operaciones simuladas.

Te exhortamos a que, dentro de los 10 días hábiles siguientes de este aviso, te presente en el módulo de atención de la Administración Desconcentrada de Auditoria Fiscal …, localizado en …, previa cita al número telefónico …, con la finalidad de que realices las aclaraciones pertinentes”.

Seguimiento

Ahora bien, dependiendo del volumen de pagos efectuados por el EFOS y las cantidades percibidas por cada una de las personas físicas bajo el tratamiento fiscal de Asimilados a Salarios, puede haber exhorto, requerimientos y/o citatorios por parte de la Procuraduría Fiscal de la Federación (PFF) y de la Unidad de Inteligencia Financiera (UIF), ello en colaboración al Programa Preliminar de Fiscalización a Asimilados a Salarios (PROPREFAS) implementado a finales del ejercicio 2018 por la Administración General de Auditoría Fiscal Federal (AGAFF), quienes en el ámbito de sus atribuciones, realizarán la intervención que corresponda en contra de las personas físicas involucradas.

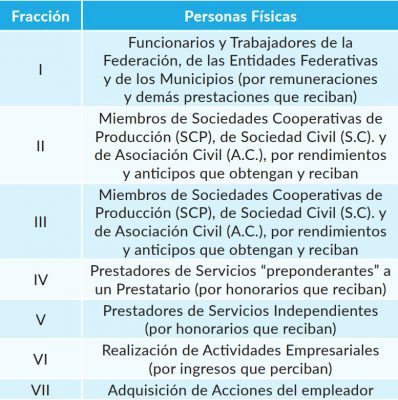

Fracción en la que se ubicó el Asimilable a Salarios

Una vez que el contribuyente Informe en cuál o cuáles de las fracciones previstas en el artículo 94 de la LISR, encuadró la situación del contribuyente por la que los ingresos que percibió y consideró en su declaración anual se asimilan a salarios, la autoridad le solicita información personalizada dependiendo la fracción en la que se ubicó.

Algunos ejemplos de la información solicitada dependiendo de la fracción en la que su ubico el asimilable a salarios

Rendimientos o anticipos a miembros (Cooperativas, S.C. y A.C.)

Cuando el contribuyente haya manifestado que su situación se ubicó en la fracción II del artículo 94 de la Ley, por haberse tratado de rendimientos o anticipos pagados por sociedades cooperativas de producción, sociedades o asociaciones civiles, se podría acreditar la procedencia de la asimilación a salarios por este concepto cuando el contribuyente exhiba, entre otros, los siguientes documentos:

- Original o copia certificada por fedatario público, del acta constitutiva donde conste que el contribuyente es miembro de la sociedad cooperativa de producción, de la sociedad civil o de la asociación civil, según se trate.

- Original de su identificación oficial.

Honorarios a miembros de consejos, Administradores, Comisarios, etc.

Cuando el contribuyente haya manifestado que su situación se ubicó en la fracción III del artículo 94 de la Ley, por haberse recibido honorarios por servicios que presto como miembro de un consejo directivo de vigilancia, consultivo o de cualquier otra índole, o bien, por servicios que presto como administrador, comisario o gerente general; se podría acreditar la procedencia de la asimilación a salarios por ese concepto cuando el contribuyente exhiba, entre otros documentos, los siguientes:

- Original o copia certificada por fedatario público, del acta constitutiva, del acta de asamblea, o cualquier otro documento emitido por la asamblea de la persona moral pagadora en donde conste que el contribuyente efectivamente tuvo el carácter que ostento.

- Contrato, nombramiento o documento que refiere el puesto que ostenta.

- Documento que describa las actividades que realiza conforme el cargo que ostente.

- Original de su identificación oficial.

Tope en el pago de asimilables a salarios: Honorarios a administradores o consejeros

Existen algunas consideraciones específicas para el pago de asimilados a salarios de administradores o miembros del consejo y gerentes generales.

La primera consiste en que el monto a retener por estos conceptos será la tasa máxima del artículo 152 de la LISR” Impuesto anual de las personas físicas”, es decir, el 35% para 2024. Si además de estas funciones, la persona mantiene una relación laboral, podrá aplicarse la tarifa general a sus ingresos de salarios.

Por otro lado, aun cuando se retenga y pague el 35% de ISR, no serán deducibles los pagos a estos funcionarios si no se cumple con lo mencionado en el artículo 27 fracción IX LISR “Requisitos de las deducciones” como siguiente:

- Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad.

- Que el importe total de los honorarios o gratificaciones establecidos no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente.

- Que no excedan del 10% del monto total de las otras deducciones del ejercicio.

Honorarios a prestadores de servicios a un prestatario

Cuando el contribuyente haya manifestado que su situación se ubicó en la fracción IV del artículo 94 de la Ley, por haberse recibido honorarios por servicios que presto preponderadamente a un prestatario y en las instalaciones de este; se podría acreditar la procedencia de la asimilación a salarios por ese concepto cuando el contribuyente exhiba, entre otros, los siguientes documentos:

- Original o copia certificada por fedatario público, del contrato que firmó con la empresa que le pago los honorarios.

- Original de su identificación oficial.

- Original o copia certificada por fedatario público del título profesional correspondiente a la profesión que ejercicio mediante la prestación de los citados servicios (en caso de que se haya tratado de un servidor profesional).

- Original o copia certificada por fedatario público del escrito que presento el contribuyente a la empresa, mediante el cual le haya comunicado que los ingresos que obtuvo de dicho prestatario en el año inmediato anterior excedieron del 50% del total de los percibidos en dicho año de calendario por servicios personales independientes, distintos a los considerados en el Capítulo I del Título IV de la Ley del ISR.

- Registro de asistencia del periodo al que corresponden los CFDI de pagos por asimilados a salarios.

- Descripción de las labores o actividades que realizo dentro de las instalaciones del prestatario durante el periodo cuestionado.

Honorarios pagados por personas morales o por personas físicas con actividades empresariales

Cuando el contribuyente haya manifestado que su situación se ubicó en la fracción V del artículo 94 de la Ley, por haberse recibido honorarios por servicios personales independientes que presto a personas morales o a personas físicas con actividades empresariales; se podía acreditar la procedencia de la asimilación a salarios por ese concepto cuando el contribuyente exhiba, entre otros, los siguientes documentos:

- Original o copia certificada por fedatario público, del contrato que firmó con la empresa que le pago los honorarios.

- Original de su identificación oficial.

- Original o copia certificada por fedatario público del título profesional correspondiente a la profesión que ejercicio mediante la prestación de los servicios citados (en caso de que se haya tratado de un servicio profesional).

- Original o copia certificada por fedatario público del escrito que presento el contribuyente a la empresa, mediante el cual le haya comunicado que opto por pagar el impuesto en términos del Capítulo I Título IV de la Ley del ISR.

- Registro de asistencia del periodo al que corresponda los CFDI de pagos por asimilables a salarios.

- Descripción de las labores o actividades que realizo por dichos servicios durante el periodo cuestionado.

Como se comentó anteriormente esto solo son algunos ejemplos de la información solicitada por la autoridad que el contribuyente tendrá que solventar dependiendo la fracción en la que se ubicó de los asimilables a salarios.

Requerimiento del Artículo 42-A del CFF

En el caso de que el contribuyente no haya atendido el exhorto, no haya acreditado la materialidad ni se autocorrigiera para aclarar su situación fiscal a pesar de haberse notificado el exhorto, la autoridad fiscal le emitirá un requerimiento con fundamento en el artículo 42-A del CFF, el cual tendrá como propósito el de darle tácitamente el mensaje de que la autoridad fiscal está en preparativos para programarle un acto de fiscalización y además de la imposición de la multa prevista y se restringirá los sellos digitales (CSD) que utilice el contribuyente en términos de lo previsto por el artículo 17-H Bis, fracción IX del CFF. [4]

Conclusión

Si realizaste pagos de asimilables a salarios consideramos importante cumplir con todos los requisitos fiscales, contratos y cualquier otro documento que soporte la materialidad sobre la figura de asimilables a salarios, ya que la información solicitada durante la revisión de gabinete depende en gran medida del tipo ingreso asimilado a salario de que se trate sobre las fracciones II a la VII del Artículo 94 de la LISR, ya que la fracción I no es sujeta de revisión por parte de la autoridad.

La estrategia para combatir la evasión fiscal por medio del uso de la figura de asimilados a salarios es una realidad; sin embargo, se debe tener especial cuidado de que los actos de la autoridad sean apegados a derecho y no afecten la seguridad jurídica del contribuyente.

En el caso de las revisiones directas a los empleadores, el hecho de que la autoridad rechace las deducciones no significa que el contribuyente no pueda corregirse; toda vez que en el supuesto que se observe que no se enteraron o que fueron cubiertas mediante compensación, acreditamiento o aplicación de algún estímulo o subsidio fiscal improcedente, el empleador puede cubrirlas y así cumplir con los requisitos de las deducciones y básicamente sobre la Retención de Impuestos en términos del artículo 27, fracción V de la LISR.

Frase celebre

Para llegar a donde quieres, necesitas pasar tiempo con gente que ya está en ese lugar” (GARY VAYNERCHUK “Wine Library”)

[1] LISR Art. 94. Ingresos por la prestación de un servicio personal subordinado.

[2] CFF Art. 42-A. Solicitud de datos, informes o documentos para planear actos de fiscalización.

[3] CFF Art. 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes.

[4] CFF Art. 17-H Bis. Restricción, solicitud y plazos de los certificados de sellos digitales.

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí