C.P.C. Walter Raúl López Ramírez

Socio de Auditoría e Impuestos Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon. e-mail: wmja.walter@gmail.com www.wmja-contadoresyauditores.net

De acuerdo a la reforma de 2021 en materia laboral, la subcontratación de servicios u obras especializadas distintas al objeto social y la actividad económica preponderante del contratante que no estén vigentes en el Padrón Público de Contratistas de Servicios Especializados u Obras Especializadas (REPSE), será sancionada fiscal y laboralmente.

Antecedentes

Derivado de la reforma de la subcontratación laboral, hecha en el mes de abril de 2021, se realizaron diversas modificaciones a la Ley Federal del Trabajo (LFT), la Ley del Seguro Social (LSS), la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT), el Código Fiscal de la Federación (CFF), la Ley del Impuesto sobre la Renta (LISR) y la Ley del Impuesto al Valor Agregado (LIVA). En resumen, en materia laboral, quedó prohibida la subcontratación de personal y, en consecuencia, a partir del 1 de septiembre de 2021 (debido a una prórroga para su entrada en vigor), para el pago de los impuestos, esas contraprestaciones no son deducibles del impuesto sobre la renta (ISR) y el impuesto al valor agregado (IVA) no será acreditable

Desarrollo

Las personas físicas y morales que contraten servicios u obras especializadas a que realicen dicha contratación exclusivamente con empresas que cuenten con un registro vigente en el Padrón del REPSE, de la Secretaría del Trabajo y Previsión Social (STPS). El folio de la actividad que aparece en el aviso de registro del prestador de los servicios u obras especializados y la cantidad aproximada de trabajadores que ejecutarán dichos servicios deben estar señalados en el contrato de prestación de servicios u obras especializadas.

El Servicio de Administración Tributaria (SAT) y la Secretaría del Trabajo y Previsión Social reiteran su compromiso con la aplicación correcta de las disposiciones fiscales y la prohibición que tienen las personas físicas y morales para prestar y contratar servicios u obras especializadas que formen parte de su objeto social y de su actividad económica preponderante del contratante.

Los prestadores de servicios que oferten y ejecuten servicios especializados sin contar con su registro en el REPSE, y aquellos que aún contando con él incumplan con sus obligaciones fiscales y de seguridad social, o con los requisitos de la Ley Federal del Trabajo en la materia, podrán ser sancionados por el delito de defraudación fiscal. Por su parte, las empresas o personas físicas que realicen la contratación de esos servicios no podrán hacer deducibles o acreditables los pagos que hayan realizado por las obras o servicios contratados.

Además, de acuerdo con el artículo 1004-C de la Ley Federal del Trabajo, de no cumplir con estas disposiciones se impondrá una multa de 2 mil a 50 mil veces la Unidad de Medida y Actualización (UMA).

a) Deducción fiscal por los servicios especializados

A partir del 1o. de septiembre de 2021 la prestación de servicios especializados o de la ejecución de obras especializadas podrá ser deducible en términos del artículo 27, fracción V de la LISR[1], siempre y cuando el contratante:

- verifique cuando se efectúe el pago de la contraprestación por el servicio recibido, que el contratista cuente con el REPSE ante la Secretaría del Trabajo y Previsión Social

- obtenga del contratista copia de los CFDI´s por concepto de pago de salarios de los trabajadores con los que le hayan proporcionado el servicio o ejecutado la obra correspondiente

- cuente con el recibo de pago expedido por institución bancaria por la declaración de entero de las retenciones efectuadas a los trabajadores

- tenga el pago de las cuotas obrero patronales al IMSS, así como del pago de las aportaciones al Infonavit

El contribuyente que pretenda hacer deducibles los gastos por servicios especializados deberá cumplir con todos los requisitos, por lo que resulta insuficiente solo contar con el REPSE y no contar con la demás documentación.

b) La empresa quiere subcontratar en el ejercicio 2024 los servicios especializados de una contratista que no cuenta con el REPSE, cuáles son las implicaciones fiscales de esto

1. Código Fiscal de la Federación.

Para efectos del artículo 15-D del Código Fiscal de la Federación (CFF). Se señala que no tendrán efectos fiscales de deducción o acreditamiento, los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante.

Es obligación de los contratistas entregar la información que soliciten los contratantes, relacionados con la prestación de servicios u obras especializadas (artículo 27 Fracción V de la LISR y 5° fracción II de la LIVA); en caso de que esta no se entregue, el artículo 81 fracción XLV del CFF lo configura como una infracción; el artículo 82 fracción XLI

Efecto fiscal en el contratista

- Independientemente de que el contratante no pueda aplicar la deducción, se debe acumular el ingreso correspondiente

- Independientemente de que el contratante no pueda aplicar el acreditamiento del IVA, debe considerarlo trasladado para enterar el impuesto

- Se realiza la connotación de “calificado” a los delitos de defraudación fiscal en los que se haya utilizado esquemas simulados de prestación de servicios especializados o la ejecución de obras especializadas, o realice la subcontratación de personal (Articulo 108, inciso i, CFF)

Información adicional recomendada que se puede llegar a solicitar al contratista:

a) Copia de las opiniones de cumplimiento (positivas) expedidas por el SAT, IMSS e INFONAVIT.

b) Copia de los acuses de los movimientos afiliatorios (altas, bajas y modificaciones salariales) presentados por el proveedor ante el IMSS, respecto del personal que utilice para el cumplimiento del servicio.

c) Copia de los avisos de suspensión y reanudación de actividades al RFC del personal que utilice para el cumplimiento del servicio

El Reglamento del Código Fiscal de la Federación, en sus artículos 29 “Avisos que deben presentar las personas físicas o morales” y 30, fracción IV, inciso a), segundo párrafo, “Avisos de suspensión y reanudación de actividades” señalan que cuando los trabajadores dejen de prestar servicios, es necesario dar aviso de suspensión del trabajador al SAT.

Fundamento Legal para contribuyentes que paguen sueldos y salarios

- Código Fiscal de la Federación, artículo 27, inciso A, fracción IV

- Reglamento del Código Fiscal de la Federación, artículo 30, fracción IV, incisos a) segundo párrafo.

- Resolución Miscelánea Fiscal, regla 2.5.13.

- Código Fiscal de Procedimientos Civiles, artículo 297.

- Ficha de trámite 75/CFF “Aviso de suspensión/reanudación de actividades de asalariados

En el artículo de la revista No. 288 de marzo 2024 de la AMCP, se analiza con detalle cómo realizar estos trámites relativos a la inscripción de trabajadores y su suspensión, en el Registro Federal de Contribuyentes. Se sugiere su lectura para profundizar en el tema con el siguiente título publicado:

Criterio de la Autoridad Sobre la Suspensión de Trabajadores en el RFC Cuando Labora con Más de un Patrón

Infracciones

Multa por no cumplir con la obligación de entregar a al contratante la información y documentación a que se refieren los artículos 27, fracción V, tercer párrafo de la LISR y 5o., fracción II, segundo párrafo de la LIVA. La multa va desde $ 173,610.00 a $ 347,220.00[2] por cada documento que no entregue, establecida en la fracción XLV del articulo 81 CFF Y 82 fracción XLI CFF.

Efecto fiscal en el contratante.

- Perdida de deducibilidad

- No acreditamiento del IVA del gasto

- Responsable solidario por las contribuciones que se hubieran causado a cargo de los trabajadores (Articulo 26, fracción XVI del CFF)

- Se realiza la connotación de “calificado” a los delitos de defraudación fiscal en los que se haya utilizado esquemas simulados de prestación de servicios especializados o la ejecución de obras especializadas, o realice la subcontratación de personal. (Articulo 108, inciso i, CFF)

La infracción para el IMSS e Infonavit:

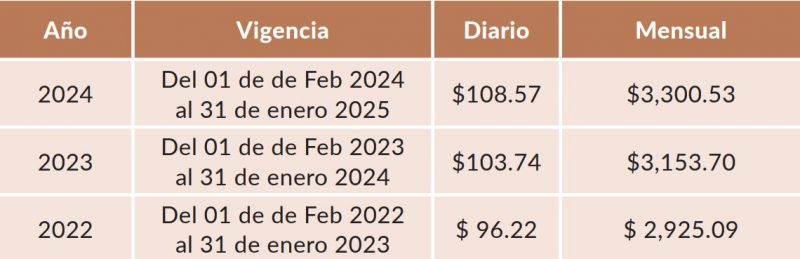

- De 500 a 2000 veces la UMA; esto es de $ 54,285.00 a $217,140.00, por parte del IMSS por la omisión del envío de la cuatrimestral en el ICSOE (Arts. 304-A, fracc. XXII y 304-B, fracc. V, LSS), y

- De 251 a 300 veces la UMA; actualmente, de $ 27,251.07 a $ 32,571.00, por el Infonavit por no enviar el informe en el SISUB (arts. 6o., fracción XVIII y 8o., fracción IV, Reglamento para la Imposición de Multas por Incumplimiento de las Obligaciones que la Ley del Infonavit)

2. Ley del Impuesto Sobre la Renta.

Para efectos de la Ley del Impuesto Sobre la Renta (LISR), la reforma publicada el 23 de abril de 2021, señala lo siguiente:

El artículo 27 de la LISR (Requisitos de las deducciones) establece en el último párrafo de la fracción V, que los contratantes solicitarán a los contratistas y estos estarán obligados a proporcionarles copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores con los que le hayan proporcionado el servicio o ejecutado la obra correspondiente, copia del recibo de pago expedido por institución bancaria por la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores, copia del pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social, así como copia del pago de las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

3. Ley del Impuesto al Valor Agregado

Para efectos de la Ley del Impuesto al Valor Agregado (LIVA), señala lo siguiente:

El artículo 5° Fracción II, en su último párrafo indica que el contratante deberá verificar que el contratista cuente con el registro a que se refiere el artículo 15 de la Ley Federal del Trabajo[1], asimismo, deberá obtener del contratista copia de la declaración del impuesto al valor agregado y del acuse de recibo del pago correspondiente al periodo en que el contratante efectuó el pago de la contraprestación y del impuesto al valor agregado que le fue trasladado. A su vez, el contratista estará obligado a proporcionar al contratante copia de la documentación mencionada, la cual deberá entregarse a más tardar el último día del mes siguiente a aquél en el que el contratante haya efectuado el pago de la contraprestación por el servicio recibido y el impuesto al valor agregado que se le haya trasladado.

A diferencia de lo que sucede con la LISR donde solo solicita copia del pago de los impuestos y cuotas, en la LIVA se solicita copia tanto de las declaraciones y liquidaciones como del comprobante de pago de todas éstas.

4. Contrato de prestación de servicios registrado en el REPSE

Es importante contar con el contrato de prestación de servicios especializados que contenga el número de registro ante el REPSE y el señalamiento de la actividad que se va a prestar (que tendría que ser la actividad registrada).

Padrón Público de Contratistas de Servicios Especializados u Obras Especializadas. “Registro de prestadoras de servicios especializados y obras especializadas”

Verificar por lo menos cada mes que siga vigente el registro en el REPSE en el siguiente link: https://repse.stps.gob.mx/app/

5. Implementación de controles.

En el artículo de la revista No. 265 de abril 2022 de la AMCP, se analiza con detalle la Implementación de controles para vigilar que se cumpla con todos los requisitos de la reforma en materia de subcontratación. Se sugiere su lectura para profundizar en el tema con el siguiente título publicado:

Implementación de Controles para Vigilar que se Cumpla con Todos los Requisitos de la Reforma en Materia de Subcontratación

Comentarios generales

La reforma a la subcontratación conlleva una alta carga administrativa, para los prestadores de servicios, pero más aún para los contratantes, los cuales tendrán que implementar medidas de control a fin de minimizar los riesgos por la contratación de servicios especializados.

Estas medidas pueden implicar altos costos de administración, mismos que tendrán que ser asumidos por el contratante, ya que las multas por incumplimiento son altas, por lo que, en estos casos, más vale prevenir que lamentar

En el día a día me he encontrado con diversos casos de contribuyentes que suponen que, al contratar los servicios especializados con proveedores que poseen el registro ante el REPSE, cumplen con la totalidad de los requisitos para que esas contraprestaciones sean deducibles para el ISR y el acreditamiento del IVA. O bien, peor aún, que los proveedores de servicios especializados les aseguran que ellos no son sujetos a inscribirse al REPSE y que los envuelven con mentiras y que tienen todo el soporte para defender sus servicios especializados lo que genera que pongan en riesgo la deducibilidad y el acreditamiento del IVA Al respecto, por lo que se recomienda:

Adoptar la política de exigir el registro ante el REPSE a todos los proveedores que le proporcionen servicios en las instalaciones de la compañía es incrementar el universo de los proveedores, en los cuales el contribuyente contratante será responsable solidario por las retenciones del ISR a cargo de los trabajadores suministrados, y de la responsabilidad en materia de seguridad social. Por tanto, es mejor realizar un análisis serio, formal y por escrito de un especialista para identificar si la prestación corresponde a un servicio especializado.

Frase celebre

No es necesario que estés encerrado en una oficina todos los días. Si sabes hacia dónde vas y cuál es tu objetivo, puedes trabajar cómo y dónde quieras. (BEN SIBERMAN “Pinterest”)

[1] LISR Art. 27. Requisitos de las deducciones. “Pago de la contraprestación” reformado en el DOF 23 de abril 2021 y vigente a partir del 1 de septiembre de 2021.

[2] Cantidades actualizadas RM2024 Anexo 5, publicadas el 29 de diciembre de 2023.

[3] Artículo 15. “LFT”. Las personas físicas o morales que proporcionen los servicios de subcontratación, deberán contar con registro ante la Secretaría del Trabajo y Previsión Social. Para obtener el registro deberán acreditar estar al corriente de sus obligaciones fiscales y de seguridad social.

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete