M.A.C y L.C Jesús Pérez Rivera

Asesor Independiente jp.river@outlook.com

Las nuevas tendencias de fiscalización, la innovación tecnológica e inteligencia artificial empleadas por el Servicio de Administración Tributaria (SAT) en México, especialmente de 2014 a la fecha, conllevan a las MIPYMES a adaptar sus operaciones y realizar el cumplimiento de sus obligaciones fiscales con base en ética, atendiendo la normatividad contable y fiscal; con la finalidad de no incurrir en: sanciones administrativas como son la restricción temporal de sellos para la emisión CFDI; bloqueo de cuentas bancarias; así como la determinación de créditos fiscales y/o sanciones pecuniarias que pongan en riesgo la continuidad de la empresa. Con base en lo anterior es importante que las MIPYMES establezcan procedimientos de control interno acorde a las prácticas y procedimientos empleados por el SAT en sus revisiones, a fin de identificar y mitigar los obstáculos, consecuencias que representan los riesgos fiscales.

El SAT hace empleo cada vez más de tecnologías de Información y Comunicación a fin de verificar el correcto y oportuno cumplimiento de las obligaciones fiscales por parte de los contribuyentes.

En México, el SAT en cumplimiento de su misión recaudadora de contribuciones, ha sido el promotor de la aplicación y desarrollo de las Tecnologías de Información y Comunicación, las cuales ha utilizado para fiscalizar a los contribuyentes y consecuentemente, las MIPYMES se han visto en la necesidad de adaptar su operación, sistemas y procedimientos para poder cumplir cabalmente y buscar la eficiencia razonable en el cumplimiento de sus obligaciones fiscales.

En la actualidad, más preciso del 2014 a la fecha, las autoridades fiscales tienen acceso a diversa información digital, susceptible a ser fiscalizada, como son: Operaciones realizadas ante sistemas bancarios, información emitida y/o reportada al SAT a través de portales institucionales y proveedores autorizados, mediante declaraciones, contabilidad y facturación electrónica, mediante la emisión de Comprobantes Fiscales Digitales en Internet (CFDI); está última ha tenido una evolución constante, misma que ha ayudado a robustecer y hacer más rigurosos los procesos de fiscalización.

“Los CFDI son documentos electrónicos que permiten comprobar las operaciones realizadas entre los contribuyentes, bajo estándares tecnológicos y de seguridad internacionalmente reconocidos; en los comprobantes fiscales se pueden identificar y comprobar las operaciones de ingresos, egresos y propiedad de mercancías en traslado; por medios electrónicos, cuya particularidad es el uso de las tecnologías de la información para la generación, procesamiento, transmisión y resguardo de los documentos fiscales de manera digital”.[1] (SAT, 2014)

Conforme a lo anterior toda MIPYME es susceptible a ser fiscalizada por las Autoridades Fiscalizadoras, quienes tienen la facultad de comprobar la correcta determinación y entero de las contribuciones fiscales. En consecuencia, las Autoridades pueden determinar créditos fiscales a cargo de los contribuyentes revisados, ya sea por omisión, evasión o elusión en el cumplimiento correcto de las obligaciones fiscales.

Como se puede advertir, con la implementación de la facturación electrónica, el SAT ha integrado progresivamente al cumplimiento de las disposiciones fiscales, diversos requerimientos tecnológicos, tal es el caso de la elaboración y llenado de los CFDI, envío de la contabilidad financiera por medios electrónicos, y el uso del buzón tributario.

El SAT ha incrementado la rigidez en sus procesos de fiscalización, con el objeto incrementar la recaudación; sin la necesidad de crear nuevos impuestos o tributos; esto lo ha logrado mediante del uso e implementación de tecnología.

El empleo de las Tecnologías de Información y Comunicación, ha permitido a la Autoridad Fiscal, realizar revisiones electrónicas y sistemáticas, de una manera sigilosa y discrecional, con base en la información digital de los contribuyentes contenida en los sistemas institucionales, las cuales han permitido al SAT reducir costos y tiempos implementados para identificar diferencias en la determinación de las contribuciones, generar antecedentes para llevar a cabo revisiones o en su caso restringir el uso de Certificados de Sellos Digitales y con ello impedir la emisión de CFDI.

Las vigilancias profundas son revisiones que “sirven para orientar a los contribuyentes para rectificar omisiones, diferencias e inconsistencias detectadas entre los datos manifestados en sus declaraciones y la información contenida en las bases de datos institucionales tanto propia como de terceros (CFDI, DIOT, Declaraciones, Pagos, entre otras fuentes)”. [2] (SAT, 2024)

Conforme a lo establecido en los artículos 33 y 42 A del Código Fiscal de la Federación (CFF), las autoridades fiscales pueden solicitar a los contribuyentes, datos, informes o documentos, para planear y programar actos de fiscalización, mismas que no se considera el inicio de facultades de comprobación.

El artículo 33 fracción IV del CFF (1981, última reforma 2021), señala que: “Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

‘IV. Promover el cumplimiento en materia de presentación de declaraciones, así como las correcciones a su situación fiscal mediante el envío de:

a) Propuestas de pago o declaraciones pre llenadas.

b) Comunicados para promover el cumplimiento de sus obligaciones fiscales.

c) Comunicados para informar sobre inconsistencias detectadas o comportamientos atípicos.

El envío de los documentos señalados en los incisos anteriores, no se considerará inicio de facultades de comprobación.”[3]

Por su parte el artículo 42-A del Código Fiscal de la Federación (1981, última reforma 2021), señala que: “Las autoridades fiscales podrán solicitar de los contribuyentes, responsables solidarios o terceros, datos, informes o documentos, para planear y programar actos de fiscalización” [4].

“No se considerará que las autoridades fiscales inician el ejercicio de sus facultades de comprobación, cuando únicamente soliciten los datos, informes y documentos a que se refiere este artículo, pudiendo ejercerlas en cualquier momento” [5]

Al contemplar lo señalado en ambos artículos, el hecho que el SAT solicite al contribuyente datos, informes o documentos; ya sea para aclarar inconsistencias detectadas o comportamientos atípicos, o bien para planear y programar actos de fiscalización, no se considera el inicio de facultades de comprobación; por lo que puede solicitar información y documentación en cualquier momento siempre que dicha solicitud sea fundada y motivada. Sin embargo, la Autoridad no en todos los casos necesita realizar la solicitud de información y documentación, ya que cuenta con expedientes fiscales a nombre de los contribuyentes denominados “Expediente Fiscal Único”, integrados con información contenida en las plataformas institucionales del SAT; además tiene acceso a información digital, misma que puede obtener a través de la Comisión Nacional Bancaria y de Valores, otras dependencias gubernamentales o información proporcionada por terceros relacionados (entiéndase clientes, proveedores o cualquier persona con la que la contribuyente haya realizado alguna operación).

La información digital a la que el SAT tiene acceso y puede emplear como herramientas de fiscalización, entre otras, es la siguiente:

- Estados de cuentas bancarios en las cuales se detallan las operaciones realizadas ante sistemas financieros y plataformas bancarias.

- Información a nombre de la contribuyente contenida en sistemas institucionales como pueden ser:

a) Declaraciones

b) Información reportada por terceros

c) Contabilidad financiera enviada por medios electrónicos

d) Facturación electrónica mediante la emisión de CFDI.

Información Contenida en Expediente Fiscal Único (EFU)

Mediante el uso de las tecnologías de información y comunicación; así como la información que el propio contribuyente o terceros relacionados proporcionan en las bases y sistemas institucionales del SAT; entre otras CFDI, declaraciones, pagos, información de socios y demás información contenida en el RFC; el Servicio de Administración Tributaria tiene la capacidad de elaborar un expediente fiscal único de vigilancia profunda a cada contribuyente, el cual sirve a la autoridad fiscalizadora detectar omisiones, diferencias e inconsistencias en el cumplimiento de las obligaciones fiscales.

El expediente fiscal único de vigilancia profunda contiene información como:

- Datos de los representantes legales y socios.

- Ubicación geográfica en GPS del domicilio fiscal y sucursales.

- Información referente a programación de auditorías, auditorías en proceso y litigios por créditos fiscales.

- Datos del Contribuyente, por 5 años, con alertas.

- Declaraciones anuales y provisionales presentadas.

- Detalle de las declaraciones presentadas con bases de ISR e IVA, pagos y acreditamiento realizados

- Diferencias en IVA trasladado.

- Diferencias de IVA acreditable vs Declaraciones Informativas de Operaciones con Terceros.

- Líneas de captura no pagadas.

- Facturación expedida y recibida; en ambos casos vigentes y cancelados.

- Diferencias de Ingresos facturación vs ingresos declarados.

- Diferencias de CFDI vs retenciones declaradas.

- Análisis con diagramas y comparativos por año respecto a facturación integrada por terceros relacionados.

- Operaciones celebradas con proveedores contenidos en el listado de empresas que facturan operaciones simuladas.

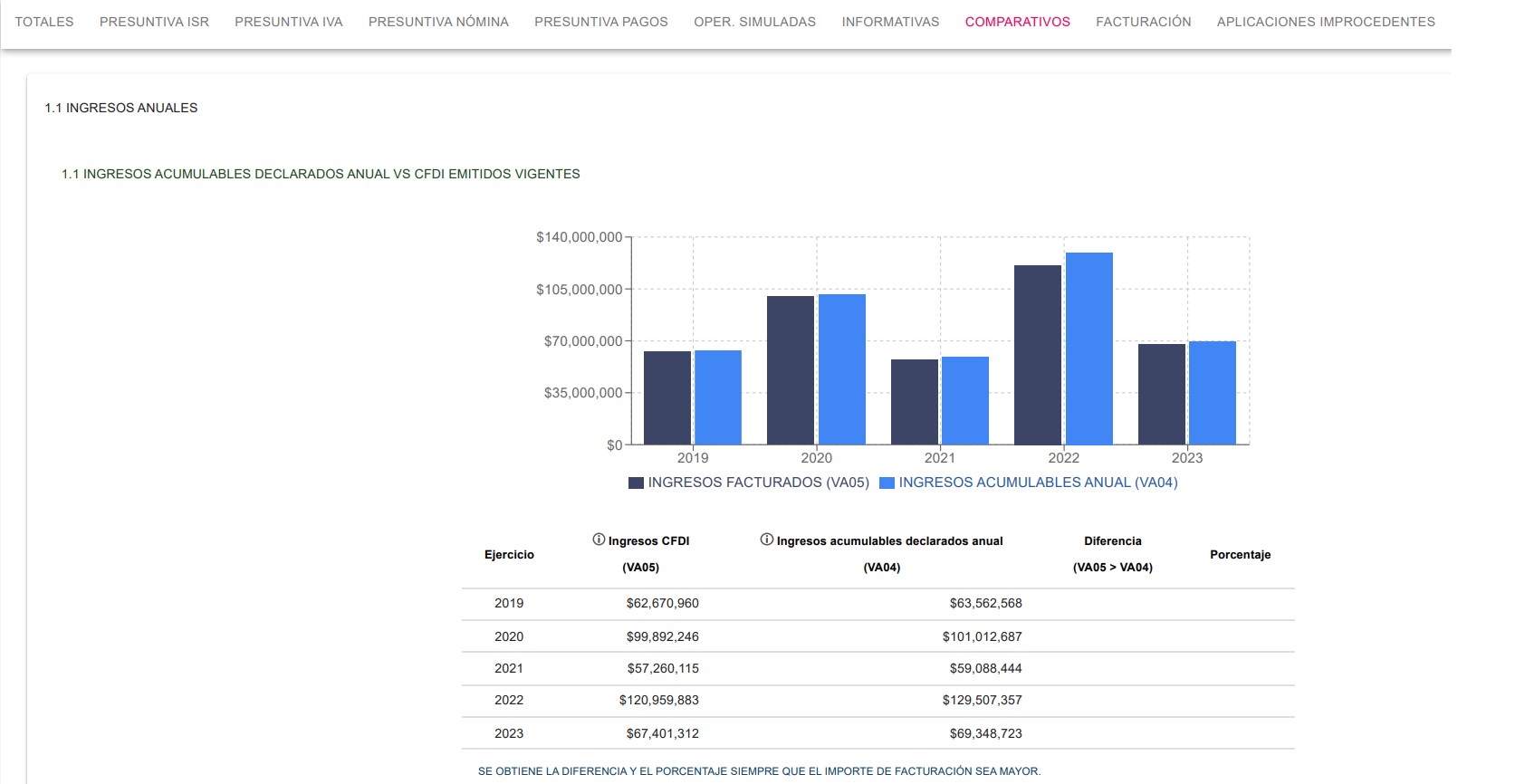

Ejemplo 1: Comparativo de ingresos anuales vs ingresos facturados

Ver imagen del ejemplo haciendo clic aquí

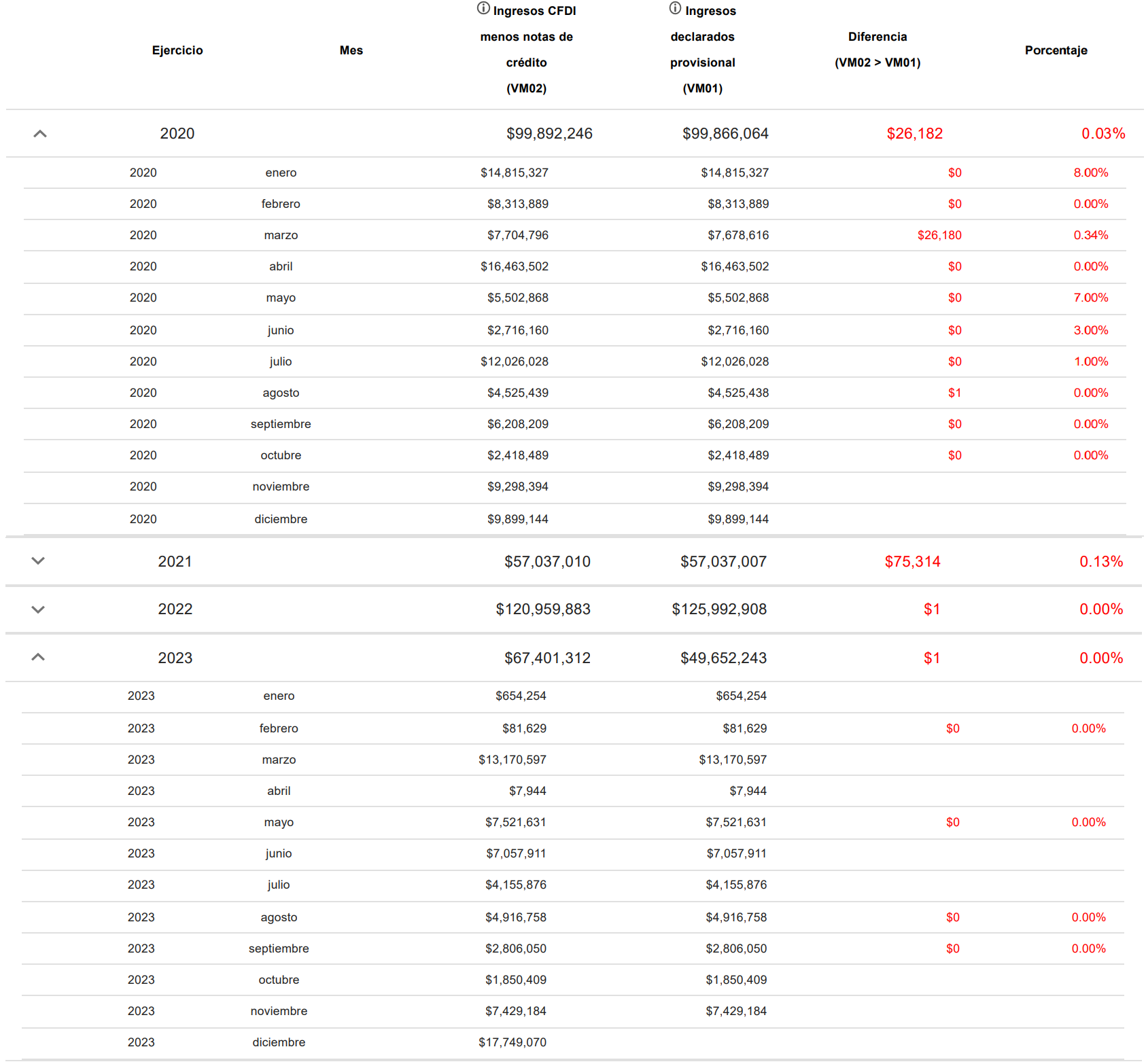

Ejemplo 2: Comparativo de ingresos en CFDI vs ingresos declarados

Ver imagen del ejemplo haciendo clic aquí

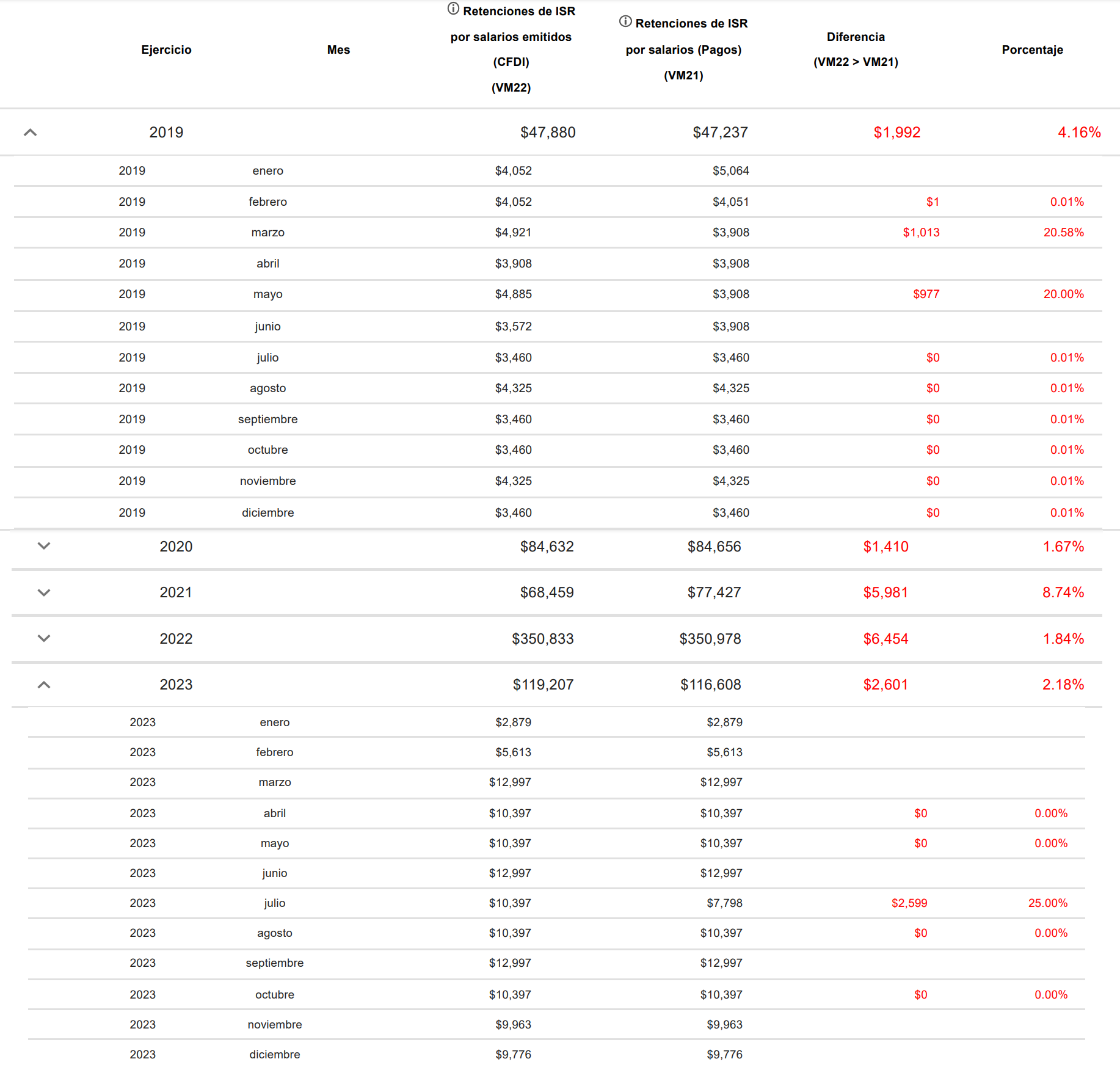

Ejemplo 3: Comparativo de retenciones contempladas en CFDI de nóminas vs ISR retenido declarado

Ver imagen del ejemplo haciendo clic aquí

Como se puede advertir el SAT hace empleo cada vez más de tecnologías de Información y Comunicación a fin de verificar el correcto y oportuno cumplimiento de las obligaciones fiscales por parte de los contribuyentes. La autoridad fiscalizadora tiene la capacidad de conocer la actividad y operación económica del contribuyente, los terceros con los que se relaciona; obtener las bases de ingresos, cobros, compras y pagos realizados, de una manera ágil y expedita; lo que le permite determinar presunta y sistemáticamente los créditos fiscales, asimismo realizar revisiones electrónicas y/o generar antecedentes para revisiones fiscales de revisión, de una manera eficiente, sigilosa y silenciosa.

Proceso de Revisión Mediante Vigilancia Profunda

En el marco del programa de vigilancia profunda, y a fin de incentivar el correcto cumplimiento de las obligaciones fiscales de los contribuyentes, el SAT realiza estas acciones:

- Notifica un oficio invitación donde solicita acudir de manera presencial a las instalaciones de la Administración Desconcentrada de Recaudación, en una fecha y hora programada, para llevar a cabo una entrevista de vigilancia profunda.

- Notifica un oficio invitación, para una entrevista de vigilancia profunda realizada por la Administración Desconcentrada de Recaudación a través de medios electrónicos, a la cual deberás ingresar en la liga o dirección electrónica señalada en el propio oficio, mediante la conexión a la sesión a través de la herramienta Microsoft Teams.

En caso de recibir la notificación de un oficio invitación de entrevista de vigilancia profunda, el contribuyente debe realizar lo siguiente:

- Acudir a las oficinas de la Administración Desconcentrada de Recaudación o bien, en caso de una entrevista de vigilancia profunda en medios electrónicos, deberá ingresar desde su equipo de cómputo a la dirección electrónica que se remite en la invitación. En ambos casos se atenderá la cita previamente programada por la autoridad en la fecha y hora indicada.

- Durante la entrevista el personal del SAT dará a conocer las omisiones, diferencias o inconsistencias identificadas en el cumplimiento de las obligaciones fiscales.

Al término de la entrevista, el contribuyente recibe orientación para realizar las correcciones o aclaraciones en su caso, ante la autoridad en un plazo de 10 días hábiles posteriores a la entrevista. [6] (SAT, 2024).

Conforme lo señalado en el artículo 63 del CFF (1981, última reforma 2021) “Los hechos que se conozcan con motivo del ejercicio de las facultades de comprobación previstas en este Código, o en las leyes fiscales, o bien que consten en los expedientes o documentos que lleven o tengan en su poder las autoridades fiscales, así como aquellos proporcionados por otras autoridades, podrán servir para motivar las resoluciones de la Secretaría de Hacienda y Crédito Público y de cualquier otra autoridad u organismo descentralizado competente en materia de contribuciones federales” [7]

Con base en lo anterior y a efecto de evitar resoluciones, requerimientos, créditos fiscales, sanciones administrativas y/o pecuniarias, o bien la programación de facultades de comprobación; el contribuyente deberá atender en las observaciones consignadas y dadas a conocer por la autoridad por omisiones, diferencias o inconsistencias identificadas en el cumplimiento de las obligaciones fiscales; mediante la desvirtuación a través de un escrito en el cual manifestará lo que a su derecho convenga y adminiculará la documentación comprobatoria, papeles de trabajo, registros contables y demás información que corresponda.

En caso de que el contribuyente no tenga la capacidad de desvirtuar las observaciones consignadas por la autoridad, deberá presentar las declaraciones provisionales, definitivas, retenidas e informativas en las fechas que correspondan; de lo contrario a parte de las actualizaciones y/o recargos; generará multas por omisión en el cumplimiento de las obligaciones fiscales; restricción temporal del Certificado de Sello Digital o cualquier otro mecanismo opcional que utilice para la expedición de CFDI y en consecuencia la imposibilidad para emitir facturas; además de la posibilidad de generar antecedentes de programación de facultades de comprobación previstas en el artículo 42 del CFF y la determinación presuntiva de créditos fiscales.

[1] SAT, “Comprobantes Fiscales Digitales”, Consulta de orientación, México, 2014 disponible en: https://www.sat.gob.mx/consulta/40645/comprobantes-fiscales-digitales-(esquema-no-vigente)#:~:text=Los%20Comprobantes%20Fiscales%20Digitales%20son,informaci%C3%B3n%20adicional%20en%20Contenidos%20Relacionados, (fecha de consulta: 1 de septiembre de 2023).

[2] SAT, “Infórmate sobre el Programa de Vigilancia Profunda”. Consultas de orientación, México, 2024 disponible en: https://www.sat.gob.mx/consulta/26217/informate-sobre-el-programa-de-vigilancia-profunda, (fecha de consulta: 19 de julio de 2024).

[3] Art. 33, CFF, disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf (fecha de consulta: 19 de julio de 2024).

[4] Art. 42 A, CFF, disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf (fecha de consulta: 19 de julio de 2024).

[5] Ídem

[6] Ibidem, p.3

[7] Art. 63, CFF, disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf (fecha de consulta: 19 de julio de 2024).

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete

{kind=link}

{kind=link}

{kind=link}