C.P.C., L.D. y E.I. Mauricio Trahyn Bautista

CEO de Reingeniería de Administración, S.C., Miembro de la Comisión de Certificación en la Calidad de los despachos. mtb@raadmon.com.mx

La recaudación de impuestos ha sido una práctica fundamental para el funcionamiento de las sociedades. Desde las civilizaciones más antiguas, los pueblos han establecido sistemas tributarios para financiar bienes públicos, servicios y proyectos colectivos.

Nuestros antepasados mesoamericanos, como los aztecas, desarrollaron un complejo sistema de tributación. Los pueblos conquistados debían entregar una parte de su producción agrícola, artesanal o de otros recursos como tributo a los gobernantes aztecas.

Este sistema, conocido como “tributo”, era una forma de reconocimiento de la autoridad y de contribución a la economía del imperio. Los productos tributados variaban según la región y podían incluir desde alimentos básicos como maíz, frijol y cacao, hasta objetos de lujo como plumas y piedras preciosas.

Con la llegada de los españoles, el sistema tributario experimentó cambios significativos. Los conquistadores impusieron nuevos impuestos a la población indígena, además de mantener y adaptar algunos de los tributos preexistentes. Uno de los impuestos más conocidos de la época colonial fue el diezmo, una contribución obligatoria equivalente a la décima parte de los ingresos que los fieles debían entregar a la Iglesia Católica.

En la actualidad el tributo se define artículo 4 Código Fiscal de la Federación, (C.F.F.) como una prestación pecuniaria que el Estado puede exigir a los ciudadanos de un país (México) o territorio (artículo 8 C.F.F.). La cuantía y el plazo para el pago de los tributos que se encuentra especificada en artículo 12 C.F.F. y leyes Fiscales respectivas

Así mismo, entendemos que todos tenemos que seguir contribuyendo con nuestro tributo como una imposición, solo que en la era moderna nos dan una mecánica para realizarlo según sean las obligaciones que se tengan como sujeto Pasivo y los mandatos que tiene el C.F.F. y las leyes específicas en cada materia como son; Ley de Impuesto sobre la Renta (LISR), Ley de Impuesto al Valor Agregado (LIVA), Ley de Impuesto Especial de Producción y Servicios (LIEPS), entre otras.

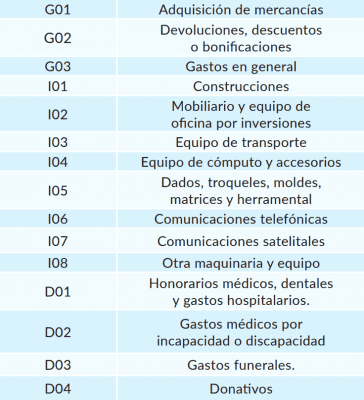

La evolución de la forma de tributar en nuestro país es castrense y con mucha desconfianza del Estado al gobernado (sujeto Pasivo), se han atropellado en muchas ocasiones los Derechos Humanos de las Personas Físicas y Personas Morales (P.F. y P.M.), las reformas que modifican las leyes siempre son más a un estricto control y sometimiento que a una simplificación tributaria, en las facturas u hoy llamados Comprobantes Fiscales Digitales por Internet conocidos como CFDI, por sus abreviaturas que al emitirlas generan un famoso archivo con terminación XML, dichos archivos se requieren para hacer deducible la compra, pero vienen otros tantos datos que una persona común luego desconoce, por ejemplo:

La clave del producto se divide en tipo, división, grupo y clase.

El uso CFDI, que a su vez tiene todos estos usos:

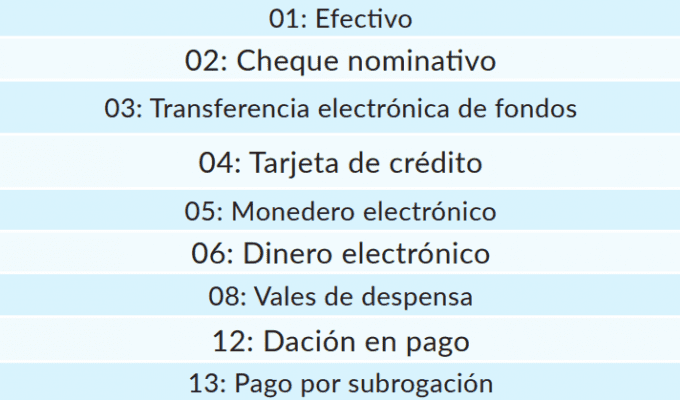

El método de pago PPD o PUE que también se clasifican en:

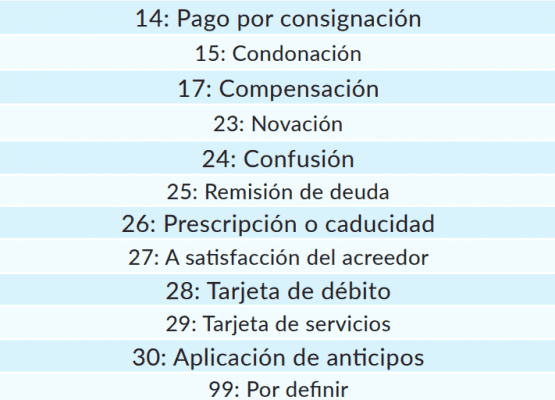

Medios de pago:

Régimen tributario.

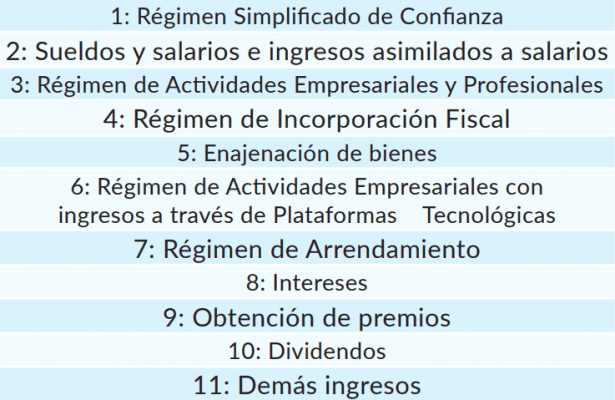

Para Personas físicas:

se clasifican de acuerdo con sus actividades e ingresos y son:

Tan solo son algunos requisitos, sin olvidar el artículo 29, 29 A C.F. F. y el 25, 27 Y 110 de LISR que se necesitan para pagar nuestros tributos o ser responsables ciudadanos y cumplir con el Gasto Público, como lo menciona la carta marga de nuestro país.

Siguiendo con este razonamiento, en el ejercicio fiscal 2021 hubo una gran reforma en C.F.F. 5-A tratando de evitar la elusión fiscal y con ello la evasión, sin embargo, creo que genero un TERRORISMO FISCAL, voy a transcribir dicho artículo, retomaremos el último párrafo donde radica la parte más grave.

Me permito traer al debate el artículo 5-A C.F.F., q a la letra dice:

Artículo 5o.-A. Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal directo o indirecto, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio económico razonablemente esperado por el contribuyente.

En el ejercicio de sus facultades de comprobación, la autoridad fiscal podrá presumir que los actos jurídicos carecen de una razón de negocios con base en los hechos y circunstancias del contribuyente conocidos al amparo de dichas facultades, así como de la valoración de los elementos, la información y documentación obtenidos durante las mismas…

Antes de la emisión de la última acta parcial, del oficio de observaciones o de la resolución provisional a que hace referencia el párrafo anterior, la autoridad fiscal deberá someter el caso a un órgano colegiado integrado por funcionarios de la Secretaría de Hacienda y Crédito Público y el Servicio de Administración Tributaria, y obtener una opinión favorable para la aplicación de este artículo. En caso de no recibir la opinión del órgano colegiado dentro del plazo de dos meses contados a partir de la presentación del caso por parte de la autoridad fiscal, se entenderá realizada en sentido negativo…

La autoridad fiscal podrá presumir, salvo prueba en contrario, que una serie de actos jurídicos carece de razón de negocios, cuando el beneficio económico razonablemente esperado pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso.

Se consideran beneficios fiscales cualquier reducción, eliminación o diferimiento temporal de una contribución. Esto incluye los alcanzados a través de deducciones, exenciones, no sujeciones, no reconocimiento de una ganancia o ingreso acumulable, ajustes o ausencia de ajustes de la base imponible de la contribución, el acreditamiento de contribuciones, la recaracterización de un pago o actividad, un cambio de régimen fiscal, entre otros.

Se considera que existe un beneficio económico razonablemente esperado, cuando las operaciones del contribuyente busquen generar ingresos, reducir costos, aumentar el valor de los bienes que sean de su propiedad, mejorar su posicionamiento en el mercado, entre otros casos…

La expresión razón de negocios será aplicable con independencia de las leyes que regulen el beneficio económico razonablemente esperado por el contribuyente. Los efectos fiscales generados en términos del presente artículo en ningún caso generarán consecuencias en materia penal. (derogado 2021)

Ahora bien, de este artículo que leímos, en ejercicio 2021 tiene cambios, en su último párrafo que dice así:

La expresión razón de negocios será aplicable con independencia de las leyes que regulen el beneficio económico razonablemente esperado por el contribuyente. Los efectos que las autoridades fiscales otorguen a los actos jurídicos de los contribuyentes con motivo de la aplicación del presente artículo se limitarán a la determinación de las contribuciones, sus accesorios y multas correspondientes, sin perjuicio de las investigaciones y la responsabilidad penal que pudieran originarse con relación a la comisión de los delitos previstos en este Código.

A mi juicio, se está produciendo una expansión de las competencias la autoridad hacendaria, las cuales, además de abarcar el ámbito fiscal, ahora incluyen la persecución de los delitos.

Artículo 251 Código Penal Federal. Actos de investigación que pueden realizar sin autorización previa del Juez de control.

La Autoridad Hacendaria ha generado un clima de incertidumbre al establecer numerosas disposiciones legales, como los artículos 28 C.F.F., 33 R.C.F.F. y diversos artículos de LISR que detallan las obligaciones y requisitos fiscales para poder deducir las erogaciones, está situación ha generado un ambiente de temor entre los contribuyentes, quienes buscan cumplir con sus obligaciones fiscales a pesar de la poca claridad en las leyes fiscales y sus reglamentos.

Es evidente que muchos contribuyentes buscan estrategias para minimizar su carga tributaria, en lugar de cumplir estrictamente con las obligaciones fiscales establecidas. Esta actitud se debe, en parte, a una falta de comprensión sobre la naturaleza y finalidad de los impuestos, que van más allá del simple cumplimiento de una obligación impuesta.

El Poder Ejecutivo y el legislativo, no han se han dado cuenta de que el Sistema Tributario se encuentra enfermo, un ejemplo es la poca recaudación, a pesar de los múltiples esfuerzos que hace el Estado, recuerdo el artículo “la sintomatología de un Sistema Fiscal Enfermo”, escrito por Cesar García Novoa; dice que es el conjunto de indicios externos que denotan un estado patológico.

México es unos de los países que tiene una de las tasas de impuestos sobre la renta más competitivas de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y de América Latina, y el que menos ingresos tributarios reporta.

La tasa máxima de Impuesto sobre la Renta (ISR) en México es de 30%, frente a un promedio de los 34 países de la OCDE de 42.5 por ciento. En América Latina únicamente es superada por las de Chile (40%), Colombia (39%), Ecuador (37%) y Uruguay (36 por ciento).

En 2022, la recaudación tributaria en México como proporción del producto interno bruto (PIB) fue de 16.9%, cifra lejana al promedio de América Latina y el Caribe (21.5%) y más lejos del promedio de los países que conforman la Organización para la Cooperación y el Desarrollo Económicos (OCDE), de 34%. (Rodriguez, 2024).

El Sistema tributario en México está alejado de los principios de equidad, neutralidad, justicia, eficiencia en la recaudación, problemas estructurales casi endémicos que se han reflejado en incrementos sustantivos de la evasión fiscal, a pesar de la lucha constante de la Autoridad Hacendaria (SAT).

De acuerdo con el informe “Estadísticas Tributarias en América Latina y el Caribe 2024”, en recaudación tributaria, México solo está por delante de Paraguay, que tiene una recaudación de 14.7% del PIB; Guatemala, 14.4%; República Dominicana 13.9%, Panamá, 13.1%; y Guyana, 10.6%.

Durante 2023 se recaudaron 4 billones 517 mil 730 millones de pesos, 705 mil 210 millones de pesos por arriba de los ingresos tributarios observados en 2022, lo que representó un crecimiento real de 12.3%, resultado de mayores pagos por concepto del Impuesto Sobre la Renta (ISR). El Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS). Además, destaca que, la recaudación por ingresos tributarios representó el 86% de total de ingresos presupuestarios netos del Gobierno Federal. Se estima que la proporción de los ingresos tributarios netos respecto del Producto Interno Bruto (PIB), para 2023, sea de 14.2%1, presentando un crecimiento de l.3 puntos porcentuales en relación con 2022, siendo el valor más alto observado. (Evolución de la Actividad Recaudatoria en 2023 y Programas y Presupuesto en 2024, 2024)

La evasión, la simulación y la elusión fiscal ha estrechado la base tributaria del país de manera significativa, es decir, únicamente la población económicamente activa (PEA) de México contribuyen regularmente con el fisco, De acuerdo con los datos del INEGI, aproximadamente 55% de la población ocupada se desempeña en la economía informal. Dentro de las economías emergentes de similar nivel de desarrollo, México ocupa uno de los primeros lugares por el tamaño y contribución de la economía informal.

Es imperativo llevar a cabo una reforma fiscal integral que aborde los desafíos actuales en materia de recaudación y transparencia. Esta reforma debe promover la equidad y la eficiencia tributaria, así como fomentar una mayor conciencia fiscal entre los contribuyentes. Es fundamental que se promueva una educación fiscal que permita a los contribuyentes comprender la importancia de los impuestos como un mecanismo de financiamiento para el bienestar social.

La sociología Fiscal tiene por objeto estudiar los impuestos y gastos que se originan en una sociedad, con estos antecedentes se debe preparar a las futuras generaciones de la importancia que tiene el sujeto pasivo y su participación en la contribución del gasto público.

Así mismo, que el Estado como ese rector y autoridad, debe trabajar en el civismo fiscal reeducar, eliminar la corrupción y la impunidad, que se manifiesten en el cumplimiento de sus deberes que tanto ha fallado, que le regrese la confianza respetando sus derechos aplicando la ley y responsabilidad social de los contribuyentes.

La educación fiscal es clave para construir una sociedad más justa y equitativa. El Estado debe invertir en programas de educación que permitan a los ciudadanos comprender la importancia de los impuestos y su papel en el financiamiento de los servicios públicos. Al mismo tiempo, es necesario combatir la corrupción y la impunidad para recuperar la confianza de los contribuyentes y fomentar el cumplimiento voluntario de las obligaciones fiscales. El concepto de ‘fiscalidad voluntaria’ se basa en la premisa de que los ciudadanos, al comprender los beneficios de los impuestos, estarán dispuestos a cumplir con sus obligaciones de manera responsable

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete