C.P.C. Gloria Arévalo Reyes

Integrante de la Comisión de Normas de Información Financiera. Socia Fundadora de Abisai Arévalo & Asociados S.C.

La importancia de las cuentas de orden radica en su aporte para el control, orden y recordatorio de las operaciones que tienen la probabilidad futura de afectar financieramente a la empresa, por lo que creo que es indispensable conocerlas, comprenderlas y saber utilizarlas.

Las cuentas de orden, también conocidas como cuentas de movimiento compensado, cuentas de saldos compensados, cuentas de saldos correlativos, cuentas de memorándum o cuentas de registro, son una herramienta para anotar movimientos o transacciones que es importante tener en cuenta, independientemente de que cambien o no, las cifras del balance de la empresa, pues representan responsabilidades o derechos contingentes, es decir, que podrían concretarse o no hacerlo, habiendo incertidumbre al respecto, pero previendo el movimiento para la empresa.

Son parte de la información financiera, al igual que las notas a los estados financieros, y nos sirven para la revelación de aspectos importantes de las transacciones de la información financiera, de igual manera estas cuentas nos permiten monitorear aspectos administrativos como mercaderías recibidas en consignación y/o juicios pendientes. La existencia de este tipo de cuentas responde al principio contable de revelación suficiente, esto quiere decir que los estados financieros de la empresa deben contener la información necesaria para que terceros puedan tomar decisiones respecto a la firma (por ejemplo, para comprar sus acciones o valorizarlas).

Las cuentas de orden nos son de gran utilidad debido a que nos ayudan a tener en orden todas aquellas operaciones que, al momento de su registro no afectan a la empresa, pero podrían hacerlo posteriormente, por tanto, a través de las cuentas de orden, podemos tener el control, y recordatorio de estas operaciones. Es decir, nos sirven para hacer registro de operaciones mercantiles que de momento no afecten valores reales, pero que son necesarias registrar con fines de control, para hechos contingentes que pueden presentarse en el futuro o de recordatorio y así se pueden llegar a modificar, en un determinado momento, los resultados de la situación financiera de una compañía.

Algunas de sus características son:

- Son de carácter deudor y acreedor.

- Su movimiento es compensado por lo que deben tener saldos iguales.

- Pueden compensarse con otras cuentas de orden llamándose paralelas.

- Pueden compensarse con cuentas de balance llamadas cruzadas

Existen diferentes tipos de cuentas de orden, las cuales desglosaré a continuación:

- Valores contingentes: Son aquellos que pueden ser activos o pasivos y que pueden cambiar la situación financiera de la compañía, pero no se garantiza que ocurra.

- Avales otorgados: Es el compromiso de garantizar el pago de una deuda de un tercero, es decir, esta obligación se materializa si el prestatario avalado no devuelve el financiamiento que recibió.

- Documentos descontados: Son aquellas cuentas por cobrar cuyo derecho es cedido a alguna entidad financiera, la cual cobrará la deuda a su vencimiento, a cambio, el titular original de la cuenta recibe liquidez en el presente.

- Juicios pendientes: Cuando la empresa se está enfrentando a una demanda (ya sea laboral, civil o mercantil), no se sabe el fallo final, pero desde el momento del inicio de la demandada, existe la probabilidad de que el fallo sea en contra de la demandada, por lo que se deben reconocer esta contingencia por medio de esta cuenta de orden. Estos registros cuentan con dos cuentas: Juicios Pendientes y Responsabilidad por Juicios Pendientes.

- Valores ajenos: Son aquellos que se reciben de un tercero, y que no forman parte del inventario de la compañía

- Mercadería en consignación: Toda la mercancía que se obtiene de un tercero, al cual se le denomina consignante, con el fin de venderla. Debido a que esta transacción es a cambio de una comisión, también recibe el nombre de mercancía de comisión

- Depósito de prenda: Si la empresa realiza ventas a crédito, puede solicitar un bien o documento en prenda a modo de garantía. En caso de impago, la empresa podrá asegurar la recuperación del crédito.

- Cuentas de registro: Estas cuentas son en las que se busca dar mejor claridad a una operación, son las cuentas que, ya habiendo sido registradas en un asiento contable, se anotan de nuevo con el objetivo de control o recordatorio, por ejemplo, las amortizaciones, que a veces difieren en su valor fiscal contra la depreciación contable; o incluso las partidas de procedencia fiscal, como son el ajuste anual acumulable o deducible, la CUCA la UFIN entre otras.

Debido a que las cuentas de orden se deben establecer por pares, es decir, existe una cuenta deudora y una acreedora, el movimiento es compensado y, por tanto, los saldos son iguales, solo que con naturaleza contraria.

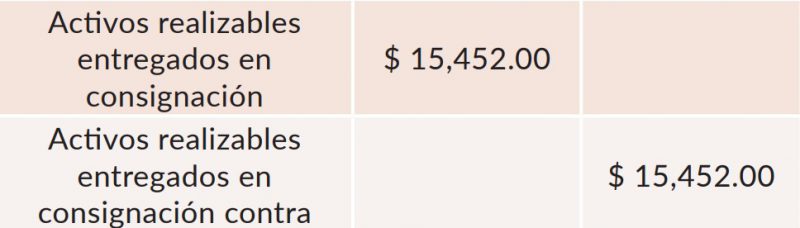

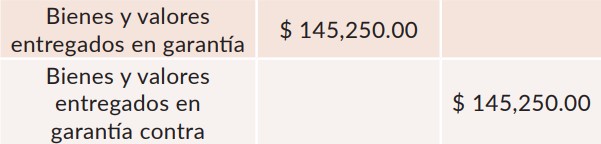

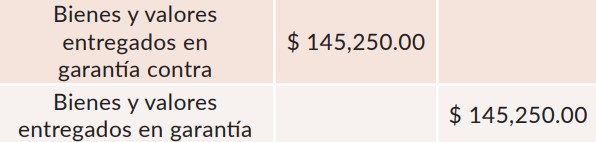

Para evitar confusiones y facilitar el registro, el nombre de las cuentas debe denotar claramente las operaciones que serán registradas ahí, por tanto, los nombres deben ser diferentes, pues una es acreedora y la otra deudora, pero semejantes, por ejemplo:

La teoría nos sugiere otro método para diferenciarlas, el cual consiste en poner la palabra contra al final de la cuenta acreedora, o colocar la palabra debe en la cuenta deudora y haber en la acreedora, por ejemplo:

Hay dos formas de realizar el registro de las cuentas de orden:

- Paralelo o Directo: Se dice que el movimiento es paralelo o directo cuando, tanto la cuenta acreedora como la deuda son cuentas de orden, es decir que no intervienen en las cuentas de balance o de resultados. Por ejemplo, para el caso de una mercancía entregada en consignación, se haría de la siguiente forma:

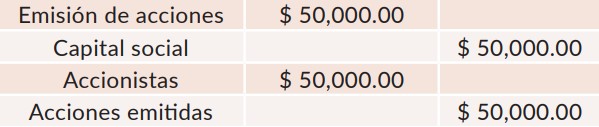

- Cruzado: Para la segunda forma de registro, en un asiento contable intervienen como cuenta deudora una de orden, y como cuenta acreedora una de balance general o de resultados, y en otro asiento, una cuenta de orden como acreedora, y una de balance general o de resultados como deudora. En ambos asientos, las cuentas de orden deben tener el mismo monto, manteniéndose con saldos iguales. Por ejemplo, para la emisión de acciones se utilizan, primero, cuentas de orden:

Posteriormente, cuando se realiza efectivamente la colocación de acciones, se efectúan los siguientes asientos:

En cuanto a la normatividad financiera, la NIF A-5 especifica claramente que los estados financieros deben mostrar las operaciones que ya modificaron el activo, pasivo, capital o resultados de una entidad, pero también especifica que se deben mostrar los movimientos que en un futuro puedan modificar los resultados de la situación financiera. Por este apartado es que se deben registrar las cuentas de orden dentro de los estados financieros.

En las NIFs A-2, A-6, A-7 podemos encontrar los postulados de la entidad económica, reconocimiento y evaluación, presentación y revelación.

Un punto importante es que los saldos de las cuentas de orden se muestran debajo del balance general, como si se tratase de cuentas aparte.

Ejemplo

La empresa “Patito Corporation” solicita al banco una carta fianza por $145,250.00 con el objetivo de garantizar el cumplimiento de la orden de un cliente.

- Por la entrega de este documento, se registraría el siguiente asiento:

- Una vez que se cumple con la orden del cliente, se anotaría lo siguiente:

En conclusión, las cuentas de orden son una herramienta esencial para todos los profesionales de la contabilidad, pues nos permite registrar, controlar y reportar aquellos eventos que suceden en la empresa y que pueden tener una repercusión económica, aumentando la calidad de nuestros estados financieros, y ayudan a dar un panorama más completo acerca de la salud de la empresa, a los usuarios de los mismos.

Asimismo, es importante subrayar que aportan información relevante de los compromisos y contingencia de la empresa, previendo las situaciones para contrarrestar el impacto financiero que podría tener, a través de una normatividad, de la claridad y transparencia que brinda esta información adicional y que repercute en la salud de la empresa.

Bibliografía

Consejo Mexicano De Normas De Información Financiera, (2022) Normas De Información Financiera, Instituto Mexicano De Contadores Públicos.

Fuentes Gómez, H. M., Castiblanco Pinto, Y. Y., & Ramírez, M. (2011). Formulación de las NIF en México: referente de convergencia a NIIF. Cuadernos de Administración (Universidad del Valle), 27(45), 11-30.

Garcia Serrano, P., & Yanez Mendoza, R. (2013). Reconocimiento, medición y revelación de las cuentas de orden, tratamiento contable (Doctoral dissertation).

Goxens, A. (1987). Biblioteca práctica de contabilidad.

Javier, G. R. (2016). Cuentas de orden: hacia la revelación y el control contable en la transición a normas internacionales. Ecoe Ediciones.

Moreno, E. J. A. (2004). Cuentas de orden. Cuadernos de administración, 20(31), 55-76.

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete