C.P.C. Laura Schacht Hernández

Integrante de la comisión de normas de información financiera y socia del despacho Reyes Schacht & Compañía SC, lschacht@prodigy.net.mx

El marco conceptual sustentado en la NIF A-1 el cual se integra por 9 capítulos proporciona mayor entendimiento y sustento en la aplicación de las Normas de Información Financiera así como referencia en la solución de los problemas que surgen en la aplicación contable. En esta ocasión estimado lector realizo un análisis del capítulo 40 del marco conceptual referente a las características cualitativas de los estados financieros.

En este capítulo se destaca como característica fundamental la utilidad que deben tener los estados financieros, los cuales deben satisfacer las necesidades comunes de los diferentes usuarios y de ahí se derivan las características cualitativas restantes mismas que se clasifican en:

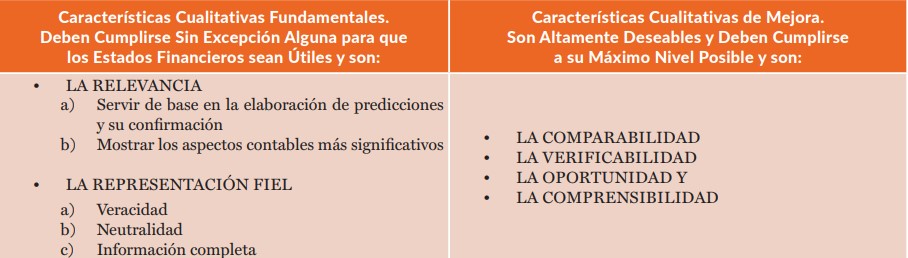

CARACTERÍSTICAS CUALITATIVAS FUNDAMENTALES

La relevancia

Cuando los estados financieros influyen en la toma de decisiones se consideran relevantes, deben servir de base en la elaboración de predicciones y en su confirmación y mostrar los aspectos contables más significativos. Respecto a la realización de predicciones deben servir para confirmar o modificar expectativas formuladas permitiendo evaluar la certeza y precisión de dicha información. La capacidad de hacer predicciones con base en la información que proporcionan los estados financieros puede acrecentarse de acuerdo con la forma como se presenta la información que ha afectado económicamente a la entidad.

En relación a la importancia relativa, es importante que los estados financieros incluyan todas las transacciones y otros eventos que afectaron económicamente a la entidad, la importancia relativa de la información se da cuando existe riesgo de que la omisión o presentación errónea de esta afecte en la percepción y toma de decisiones de los usuarios. Para evaluar la importancia relativa se hace uso del juicio profesional el cual evalúa las circunstancias particulares por lo que no es posible establecer con exactitud mediante las NIF los parámetros para definir la importancia de los eventos, ya que estos dependen de la relevancia de los hechos de acuerdo a criterios particulares y a parámetros aplicables según las circunstancias, sus efectos económicos futuros y factores que pueden cambiar considerablemente en el futuro. No obstante, este capítulo 40 del marco conceptual proporciona algunos criterios para determinar la importancia relativa de una transacción o evento de acuerdo con aspectos cuantitativos y cualitativos.

Aspectos cuantitativos

- Depende de la proporción que guarda una partida en los estados financieros en su conjunto o con el total del rubro del cual forma parte

- Depende de la proporción que guarda una partida con otras partidas relacionadas

- De acuerdo al monto de una partida en años anteriores y su estimación en años futuros

- De acuerdo al efecto en los estados financieros de partidas que individualmente no tienen una representación significativa, pero si en su conjunto

- Evaluar la importancia relativa de presentar partidas en forma separada o compensada para evitar errores de apreciación.

Aspectos cualitativos

- Debe tomarse en cuenta si se refiere a una situación no usual

- Cuando influye sensiblemente en la determinación de los resultados del ejercicio

- Si está sujeto a condiciones o hechos futuros y pudiera afectar

- Cuando obedece a leyes, reglamentos o disposiciones oficiales o contractuales

- Cuando corresponde a transacciones con partes relacionadas

- Cuando sea trascendente debido a su naturaleza independientemente de su monto

Representación fiel

Se considera que existe la representación fiel en los estados financieros de las transacciones y otros eventos cuando su expresión es congruente con la sustancia económica de la entidad, cuando se reflejan las transacciones y eventos con veracidad, se encuentren libres de sesgos y prejuicio, cuando la información ejerce influencia en la toma de decisiones y existe precisión en todos los aspectos. El uso de estimaciones no disminuye la utilidad de los estados financieros cuando se representan clara y correctamente. La información en los estados financieros debe expresarse en forma clara y comprensible, debe ser información completa incorporando las notas a los estados financieros.

CARACTERÍSTICAS CUALITATIVAS DE MEJORA

Comparabilidad

La información financiera debe permitir identificar y analizar diferencias y similitudes no solo entre diferentes períodos, sino también en relación a otras entidades, por ello es importante que los estados financieros se preparen conforme a NIF, los tratamientos contables deben mantenerse en el tiempo excepto si altera la naturaleza de la transacción u otro evento.

Verificabilidad

La información financiera debe poder comprobarse y validarse para asegurar a los usuarios que esta representa fielmente las transacciones y otros eventos, la verificación puede ser directa (cuando se puede corroborar un importe u otra representación) e indirecta (cuando se corrobora un modelo, fórmula o técnica utilizando la misma metodología).

Oportunidad

Se refiere a que la emisión de los estados financieros debe realizarse antes de que su información pierda su capacidad de influir en la toma de decisiones, sin embargo, existe información que sigue siendo oportuna cuando se requiere identificar y evaluar tendencias.

Comprensibilidad

La información contenida en los estados financieros debe ser de fácil entendimiento para los usuarios y esto se logra cuando se presenta de manera clara y concisa, debe existir una adecuada revelación a través de notas, mismas que son parte integrante de los estados financieros.

Al aplicar las características cualitativas de mejora puede ser necesario minimizar la utilización de una característica y maximizar otra, en ocasiones enfrentan algunas restricciones tales como “relación entre costo y beneficio y equilibrio entre las características cualitativas de mejora” aquí interviene nuevamente el juicio profesional. No obstante, lo anterior, es necesario obtener un equilibrio adecuado entre las características cualitativas de mejora lo cual influye en el objetivo de los estados financieros.

Como se puede observar, este es un tema extenso e importante a considerar en la elaboración de los estados financieros, tal como lo comenté al inicio, la utilidad se considera la característica fundamental, sin embargo, esta se deriva de las características cualitativas fundamentales y de mejora y su equilibrio tendrá como resultado el cumplimiento del objetivo de los estados financieros por lo que el estudio de este capítulo se considera indispensable.

C.P.C. Laura Schacht Hernández integrante de la comisión de normas de información financiera y socia del despacho Reyes Schacht & Compañía SC correo: lschacht@prodigy.net.mx

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteConoce más de nuestros artículos