Dr. y C.P.C. Francisco Sinhué Contreras Rangel

Presidente de la Comisión de Normas de Auditoria y SIPRED

¡Qué nombre tan grotesco! Es un tema delicado, pensé.

¿Estoy seguro de querer hacer un artículo para la prestigiada revista “Excelencia profesional” con ese título? Quizá hasta me van a sancionar o no lo van a publicar, concluí.

Bueno, colegas, apreciables lectores, si usted tiene en sus manos y está leyendo este artículo quiere decir que me equivoqué y es muy probable que la capitalización de pasivos como estrategia fiscal sea mucho más común de lo que imaginaba.

Antes de iniciar el desarrollo de este artículo, me gustaría platicarles un secreto: “LAS ESTRATEGIAS FISCALES NO EXISTEN”, entonces, no creas que este artículo ayudará a bajar la tasa fiscal, o te dará ideas para bajar el impacto fiscal en tu empresa, no, nada que ver, insisto, las estrategias fiscales no existen. La verdad estás son como “los 3 reyes magos que traen regalos a los niños”, o sea, ellos si existen y si traen regalos, pero nunca los hemos visto, así son las estrategias fiscales, “las escuchamos”, “las leemos”, pero no sabemos si realmente existen y funcionan.

Para entender cómo funciona una capitalización de pasivos es necesario pensar en el supuesto, aquella situación de la cual no podrán escapar más que capitalizando ese pasivo. Es decir, durante el transcurso de las operaciones de la empresa se generará un pasivo, el cual no se podrá pagar, entonces, se propondrá que ese acreedor se vuelva socio de la empresa, su cliente, y con ello quitar la obligación de pagarle, esto es, el pasivo ya está generado, en algún momento tuvieron la obligación de pagar por el servicio o bien que les entregaron, ojo, es una situación pasada.

Desarrollo

Primero, para lograr esto es necesario tener claros 4 frentes, no solo el fiscal; el tema fiscal es el último que debemos observar, veamos que, para lograr esto debe atender a lo lega, financiero, contable y fiscal, por ejemplo:

- Legal:

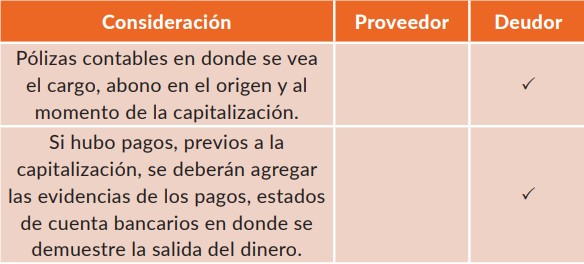

Debido a que esta operación sucedió en el pasado, y es necesario tener la existencia de esta, ¿cómo?, fácil, a través de la documentación que dio origen al pasivo, por ejemplo: facturas, contratos, cartas de entrega, recepción, bitácoras de avance y/o conclusión o lo necesario para considerar que debí reconocer la provisión de esa deuda.

- Financiero:

La deuda que provisioné y que reconocí contablemente, debo fundamentarla a través de las Normas de Información Financiera (NIF), apelando específicamente a C-9, C-11 y C-19, dicho de otra forma, fue un pasivo generado por la operación, o fue generado por un crédito, o por deuda capitalizable.

Veamos:

- en la NIF C-9 “Provisiones”, nos dice qué, para considerar una obligación era necesario que la empresa no tuviera más opción que la alternativa realista de enfrentar el pago de la obligación con un tercero, es decir, que el tercero te pueda exigir el pago de algo por medio de un contrato o mediante acción legal,

- otra, cuando se tiene certeza de una obligación asumida con un tercero,

- por otro lado, hablando de NIF C-11, en el caso de que los socios aporten dinero sin ser capital sino aportaciones para futuros aumentos de capital,

- Y, por último, NIF C-19, el caso de créditos, pedí un préstamo y no tuve para pagar.

- Contable:

Todo esté debidamente registrado, aplicando la NIF y leyes aplicables y correspondientes.

- Fiscal:

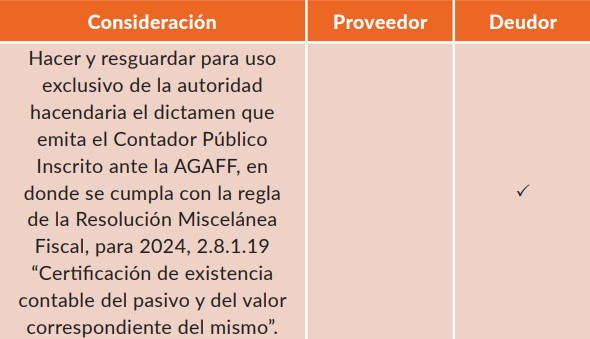

Cumplir con la obligación de presentar un informe mediante Contador Público Inscrito en donde se aclare que tuvo acceso a todo lo antes descrito.

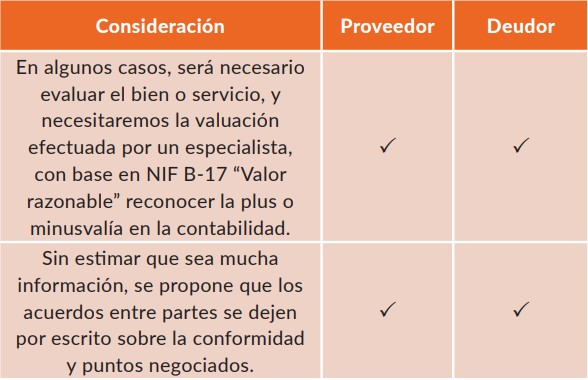

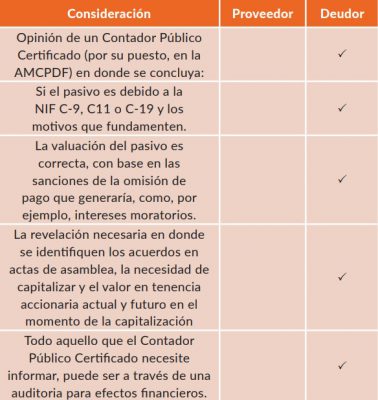

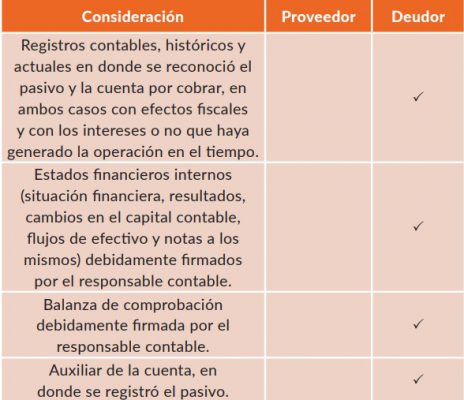

Entonces, para cubrir cada punto, podemos hacer algunas recomendaciones, de manera enunciativa, nunca limitativa; por ejemplo:

Legal:

Financiero:

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteContable:

Fiscal:

Reflexiones:

Con base en lo comentado en la sección “Contable”, seguro te preguntarás ¿Estados financieros internos firmados y que deben ser 4 tipos con notas? Seamos claros, los estados financieros NO los manda la autoridad hacendaria, los manda la autoridad legal, la Ley General de Sociedades Mercantiles dice, por ahí de la sección de las obligaciones del presidente de consejo de administración o administrador único, que una de ellas es emitir estados financieros por lo menos una vez al año, de los cuales se debe proporcionar la información de la situación financiera, resultados, cambios en el capital contable y los flujos de efectivo así como sus notas y deberán ser sometidos a la asamblea de accionistas; entonces, apelando al tema, sí, además de los estados financieros que se proporcionan al auditor para que emita su opinión, cada empresa es responsable de emitir sus estados financieros “internos”.

Claro está que todo lo vertido anteriormente, tiene una fundamentación y estricta aplicación literal de la ley del Impuesto Sobre Renta, Código Fiscal de la Federación, Impuesto al Valor Agregado, o de las Normas de Información Financiera e Internacionales de Auditoria, que, para satisfacción de cada uno de ustedes, les dejaré lo descrito en la regla 2.8.1.19 y tengan oportunidad de aclarar todo lo que se haya generado de duda.

Marco normativo:

Reglas de la Miscelánea Fiscal

- CÓDIGO FISCAL DE LA FEDERACIÓN

CAPÍTULO 2.8. CONTABILIDAD, DECLARACIONES Y AVISOS

SECCIÓN 2.8.1. DISPOSICIONES GENERALES

Certificación de existencia contable del pasivo y del valor correspondiente del mismo

2.8.1.19 / RMF

Para los efectos del artículo 30, cuarto párrafo del CFF, tratándose de aumentos por capitalización de pasivos, la certificación de la existencia contable del pasivo y del valor del mismo, se emitirá por un Contador Público Inscrito y deberá contener, al menos, la siguiente información:

- Nombre, clave en el RFC o número de identificación y país o jurisdicción de residencia para efectos fiscales de la persona, entidad o figura jurídica con la que se generó la obligación de la que deriva el pasivo. En su caso, indicar si antes de la capitalización del pasivo era parte relacionada del contribuyente que capitalizó el pasivo.

- Documento origen de la obligación de la que deriva el pasivo capitalizado, es decir, en el que se constate la fecha de celebración de dicha obligación, la existencia y características de la obligación de dicho pasivo.

- Tratándose de pasivos derivados de operaciones con proveedores, manifestación de que llevó a cabo la verificación del control interno de la persona moral, mediante la cual es razonable concluir que los bienes efectivamente se adquirieron y entregaron, o bien, en el caso de prestación de servicios, que estos efectivamente se recibieron por parte del contribuyente.

- Indicar si el pasivo capitalizado cumple con las Normas de Información Financiera C-9, C-11 y C-19 y sus correlativas o con las Normas Internacionales de Información Financiera que, en su caso, aplique el contribuyente, señalando el número de la Norma, el párrafo aplicado, así como la justificación y las razones por las cuales se considera que se cumplieron dichas Normas.

- Documentación o estados de cuenta en los que se constate que efectivamente se entregaron los recursos objeto de la obligación del pasivo capitalizado. Para tales efectos, dicha documentación deberá señalar las fechas en las que se entregaron dichos recursos.

- Tratándose de pasivos que deriven de títulos de crédito o instrumentos financieros, validar el cálculo del devengo de intereses, para lo cual, deberán incluir los cálculos de tal validación.

- Tratándose de pasivos que deriven de instrumentos financieros de deuda, en los que su valor se determine conforme al método de valor razonable, la metodología conforme a la cual se calculó dicho valor y la validación de que el cálculo es correcto; para tal efecto, deberán incluirse los cálculos de tal validación.

- Fecha y valor del reconocimiento inicial del pasivo y, en su caso, sus aumentos o disminuciones que respalden la deuda a la fecha de la capitalización, tipo de moneda y su equivalente a moneda nacional y, en su caso, la tasa de interés pactada del pasivo capitalizado.

- En caso de que la capitalización del pasivo sea en moneda extranjera, el tipo de cambio utilizado y la fecha de publicación del mismo, en caso de ser distinto explicar el motivo.

- Valor del pasivo a la fecha de la capitalización.

- Número y valor de las acciones o partes sociales que se otorgaron con motivo de la capitalización del pasivo, así como el nombre, razón social o denominación del socio o accionista.

- Indicar los registros contables y estados de situación financiera o, en su caso, las balanzas generales, así como las pólizas en las que consten los registros del pasivo y la capitalización del mismo.

- Datos del acta de asamblea en la que consta la capitalización del pasivo, así como todos los folios mercantiles en los que quedó protocolizado.

- Manifestación bajo protesta de decir verdad de que la certificación se apegó a las normas de auditoría generalmente aceptadas vigentes o las normas de auditoría internacionales a la fecha de la expedición del certificado.

- Fecha en la que se expide la certificación.

- Nombre, número de cédula profesional, número de registro y firma del Contador Público Inscrito.

- Aviso de actualización de socios o accionistas, presentado por el contribuyente que capitalizó el pasivo, de conformidad con lo establecido en el artículo, apartado B, fracción VI del CFF, en relación con la regla 2.4.15.

El contribuyente deberá mantener a disposición de la autoridad fiscal la certificación correspondiente y la documentación mencionada en las fracciones anteriores, en términos de lo establecido en las disposiciones fiscales, así como proporcionarla a requerimiento de la autoridad fiscal en el ejercicio de sus facultades.

Normas de Información Financiera:

- C-9 “Provisiones, contingencias y compromisos”.

- C-11 “Capital contable”.

- C-19 “Instrumentos financieros por pagar”.

Código Fiscal de la Federación:

Artículo 30, cuarto párrafo.

“Tratándose de aumentos por capitalización de pasivos, adicionalmente se deberán conservar las actas de asamblea en las que consten dichos actos, así como el documento en el que se certifique la existencia contable del pasivo y el valor correspondiente del mismo. Dicha certificación deberá contener las características que para tal efecto emita el Servicio de Administración Tributaria mediante reglas de carácter general.”

Conclusión:

Sí, la capitalización de pasivos, puede ser una figura que ayude a tu organización a tener un mayor control y rendimiento en tu flujo de efectivo, viéndolo contra costo fiscal, es decir, es una estrategia fiscal, de hecho, es importante aclarar, esta idea cumple con todas las características para ser una estrategia fiscal, tan así que me atrevería a concluir que: “está sí es una estrategia fiscal, una verdadera estrategia, ya que nos obliga a cuidar cada línea, obligación, marco legal y mejor práctica, cada frente que tenga la organización, cada uno de ellos, cualquiera que debamos cuidar para cumplir, y con ello evitar que atente contra la seguridad de los socios o de su patrimonio, buena suerte.