C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C, Integrante de la Comisión de Síndicos y Prodecon AMCP, wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

En la primera parte comentamos sobre el tratamiento contable y fiscal de los faltantes de los inventarios y la obligación de realizar inventarios físicos mensuales y anual para determinar las diferencias de inventarios (Faltantes o sobrantes) y ajustar los inventarios físicos contra lo teórico y reconocer el ingreso por enajenación por los faltantes en el momento que el contribuyente o las autoridades fiscales conozcan dicho faltante, lo que ocurra primero y no olvidar realizar la factura (CFDI) por dicho faltante y pagar el IVA.

En la segunda parte del artículo se comenta el caso práctico y su registro contable de los faltantes de los inventarios

c) Aquí tienes un resumen del procedimiento y las obligaciones que deben cumplirse

-

- Realización de Inventarios Físicos:

-

- Mensuales y Anuales: Es obligatorio realizar inventarios físicos de forma periódica, generalmente mensual y anual, para detectar y registrar cualquier diferencia entre el inventario teórico y el físico.

- Diferencias de Inventarios: Las diferencias pueden ser faltantes o sobrantes. Es crucial ajustar el inventario físico contra el teórico para mantener registros precisos.

-

- Tratamiento Contable y Fiscal de Faltantes:

- Reconocimiento del Ingreso: Los faltantes de inventario deben ser reconocidos como un ingreso por enajenación en el momento en que el contribuyente o las autoridades fiscales detecten dicho faltante, lo que ocurra primero.

- Emisión de Factura (CFDI): Se debe emitir un CFDI por los faltantes de inventario. Esta factura debe incluir el IVA correspondiente, que deberá ser pagado.

- Pasos a Seguir:

- Identificación de Faltantes: Al realizar el conteo físico y comparar con los registros contables, se deben identificar y cuantificar los faltantes de inventario.

- Generación del CFDI: Emitir una factura (CFDI) para registrar la salida de la mercancía faltante. Esta factura debe reflejar el monto del faltante y el IVA correspondiente.

- Registro Contable: Ajustar los registros contables para reflejar la salida de la mercancía y reconocer el ingreso por enajenación.

- Pago del IVA: Asegurarse de que el IVA correspondiente a los faltantes se pague de acuerdo con las normativas fiscales vigentes.

- Documentación y Cumplimiento:

- Conservación de Registros: Mantener toda la documentación relacionada con los inventarios físicos, las facturas emitidas por faltantes, y los ajustes contables realizados. Esto es esencial para fines de auditoría y cumplimiento fiscal.

- Cumplimiento de Normativas: Asegurarse de cumplir con todas las normativas fiscales, incluyendo la emisión de CFDI y el pago de IVA, para evitar sanciones y problemas con las autoridades fiscales.

Este procedimiento garantiza que las empresas mantengan un control adecuado de su inventario y cumplan con las obligaciones fiscales correspondientes.

d) Caso práctico

Para efectos de nuestro caso práctico solo nos vamos a enfocar al inventario físico anual ya que es el mismo procedimiento para los inventarios físicos de cada mes.

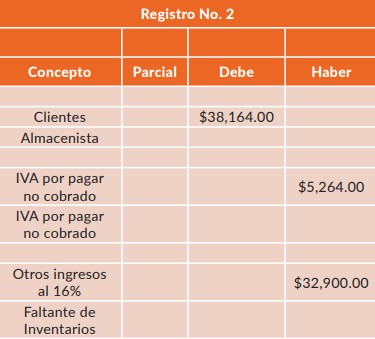

Es común que las empresas no cobren a sus empleados responsables de los almacenes por los faltantes de inventarios. En estos casos, para registrar la salida de mercancía en los sistemas contables y fiscales, se puede elaborar una factura (CFDI) como una venta al público en general utilizando el RFC genérico “XAXX010101000”. Esto está en conformidad con la regla RM2024 CFF 2.7.1.23, que establece el uso de claves en el RFC genérico en CFDI para ventas al público en general.

Datos en general del caso práctico

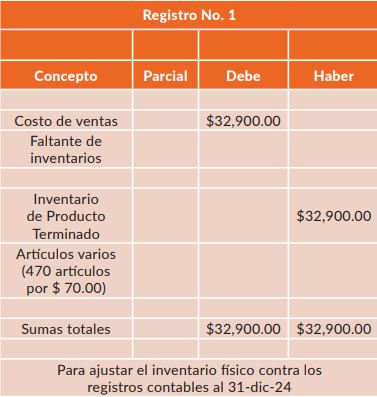

- En diciembre de 2024, la empresa “X”, S.A. de C.V. realiza el inventario físico de sus mercancías; entre los resultados del comparativo del inventario físico contra los registros contables (Kardex) se determinó que hay un faltante de inventarios de 470 artículos que asciende a la cantidad de $ 32,900.00 a su valor de costo.

- El importe de los inventarios en contabilidad a la fecha del balance es de $ 770,000.00 (11,000 artículos a $ 70.00 cada uno).

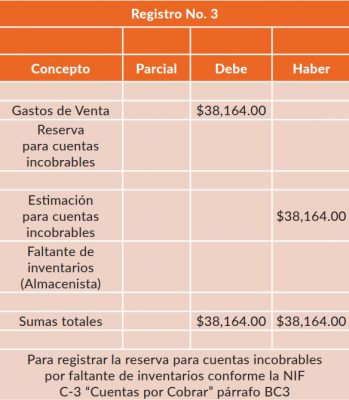

- La compañía decide no cobrarle el faltante del inventario al Sr. José Pérez encargado del almacén de producto terminado.

- El costo de ventas contable anual del ejercicio 2024 es de $ 1,000,000.00

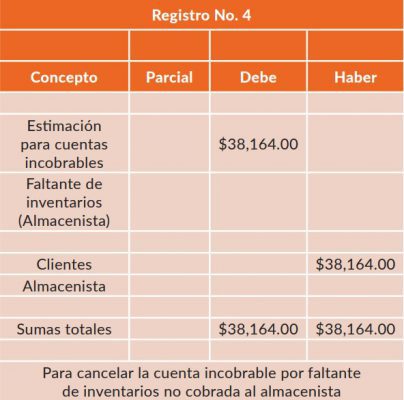

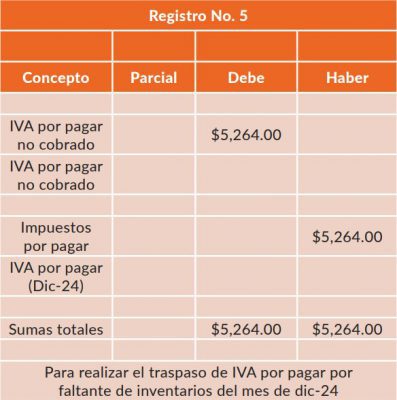

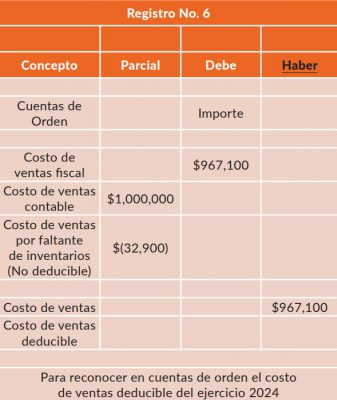

Registros en contabilidad del faltante de inventarios.

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteCuentas de Orden conforme las NIF

Atendiendo a las Normas de Información Financiera (NIF), en la NIF A-7 “Presentación y revelación” nos señala que la revelación es la acción de divulgar en los estados financieros y sus notas, toda aquella información que amplié el origen y significado de los elementos que integran los estados financieros, proporcionando información de las políticas contables, así como del entorno en el que se desenvuelve la entidad. También se tendría que asociar con las características cualitativas de los estados financieros como lo es la CONFIABILIDAD considerando su representatividad e información suficiente, y la RELEVANCIA considerando su posibilidad de predicción y confirmación, así como su importancia relativa.

La característica secundaría de la Información Financiera; de REVELACIÓN SUFICIENTE (Asociada a la característica cualitativa de Confiabilidad como información suficiente, NIF A-4, “Características cualitativas de los estados financieros”), justifica su uso en tanto que la información que brindan estas cuentas proporcionan al usuario mayores elementos para analizar e interpretar al balance general y así tomar mejores decisiones.

Si quieres conocer más a detalle sobre las Cuentas de Orden puedes revisar la revista No. 242 de mayo 2020 de la AMCP con el siguiente título publicado:

e) Las Normas de Información Financiera y el SAT

Contabilidad Electrónica

Con base en lo señalado por las autoridades fiscales en el penúltimo párrafo de la regla 2.8.1.5 de la Resolución Miscelánea Fiscal para 2024 (RMF)[1], la contabilidad será aquella que se produce de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente.

LAS NIF AL CAMPO JURÍDICO

LAS NORMAS DE INFORMACIÓN FINANCIERA. SU USO COMO HERRAMIENTA EN PROBLEMAS QUE INVOLUCREN NO SOLO TEMAS JURÍDICOS, SINO TAMBIÉN CONTABLES Y FINANCIEROS. Las Normas de Información Financiera constituyen una herramienta útil en los casos en que se debe evaluar y resolver un problema que involucre no sólo temas jurídicos, sino también contables y financieros, en los que debe privilegiarse la sustancia económica en la delimitación y operación del sistema de información financiera, así como el reconocimiento contable de las transacciones, operaciones internas y otros eventos que afectan la situación de una empresa. Así, la implementación o apoyo de las Normas de Información Financiera tiene como postulado básico, que al momento de analizar y resolver el problema que se plantea, prevalezca la sustancia económica sobre la forma, para que el sistema de información contable sea delimitado de modo tal que sea capaz de captar la esencia del emisor de la información financiera, con el fin de incorporar las consecuencias derivadas de las transacciones, prácticas comerciales y otros eventos en general, de acuerdo con la realidad económico, y no sólo en atención a su naturaleza jurídica, cuando una y otra no coincidan; esto es, otorgando prioridad al fondo o sustancia económica sobre la forma legal.

Materia(s): Administrativa Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la federación y su Gaceta XXXIV, septiembre 2011 Tesis aislada I. 4º.A.799 A.

f) Reflexión para aplicar las NIF en la contabilidad

A pesar de que muchos colegas dicen que las NIF no son ley, que no son obligatorias y que ni al Servicio de Administración Tributaria (SAT) le interesa en las últimas décadas, ante la demanda y cumplimiento de las diversas disposiciones fiscales, los contadores olvidamos el origen y esencia de nuestra profesión, abocándonos principalmente a la atención y disposiciones fiscales, pero fue justamente el SAT, quien nos hizo recordar la esencia de nuestra profesión.

Sin lugar a dudas el principal impacto para el empresario lo constituyó la Contabilidad Electrónica dada la Reforma Fiscal de 2014, en materia de Código Fiscal de la Federación (CFF), que contempla la obligación para los contribuyentes de comunicar mensualmente la información contable por medio de la página de Internet del SAT de conformidad con las reglas de carácter general que se emitan para tal efecto conforme al anexo 24 Contabilidad en Medios Electrónicos de la RMF 2024 y en específico al anexo 24.A[2] (Actualizado y publicado el 22 de enero de 2024) referente al Catálogo de cuentas y la NIF B-6 Estado de situación financiera conforme a los párrafos 52.1 al 52.15 en donde podrás observar una gran similitud de la contabilidad electrónica y la NIF. Podrás consultar más a detalle la revista número 222 de septiembre de 2018 de la AMCP referente al tema de Estado de Situación Financiera conforme las NIF y la Contabilidad Electrónica del SAT.

Eso nos lleva a reflexionar sobre la importancia que tiene el que conozcamos los postulados básicos de las NIF A-2 vigente hasta el 31 de diciembre de 2022 y a partir del 01 de enero del 2023 NIF A-1 “Marco conceptual de las NIF”, ya que estos son la base para los adecuados registros contables, debido a la relevancia que tienen en la contabilidad

NIF A-1 Marco Conceptual de las Normas de Información Financiera

Recordemos que con la modificación que se hizo a la NIF A-1 ahora esta se compone de 9 capítulos, cada uno de ellos habla sobre el tema de las diferentes NIF de la Serie A, y partiendo de ese punto el capítulo 20 corresponde al tema de los postulados básicos, NIF vigente a partir del 1º de enero 2023.

Comentarios generales

Los contribuyentes tienen la obligación de contar con el control de inventarios, con base en el cual llevarán el registro sobre las mercancías, materias primas, productos en proceso y terminados, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos.

No obstante lo anterior, los particulares, para acreditar la efectiva realización de las operaciones que amparan los comprobantes exhibidos a la autoridad fiscalizadora, pueden aportar pruebas documentales de las que se desprenda el sistema normalmente utilizado para la gestión eficiente de la circulación y almacenamiento de la materia prima y del flujo de información relacionado, mismas que deben ser valoradas en su conjunto por la autoridad, sin que sea válido restarles eficacia demostrativa solo por el hecho de que no se presentó un documento denominado específicamente “control de inventarios”, dado que lo importante es que cuenten con el o los mecanismos a través de los cuales se efectúe el registro y control de la entrada (compra) de mercancía y la salida (venta) de la misma, y que a la postre permita conocer cuánta materia prima, producto terminado, producción en proceso se tiene en el almacén.

Ante este entorno, todavía encontramos empresas o entidades, que no tienen un sistema de costos, un sistema de control de inventarios y método de valuación de inventarios, llevados o integrados adecuadamente a su contabilidad y por lo tanto no cumplen al cien por ciento con los requisitos fiscales para deducir su costo de ventas.

Conclusión

Al no realizar los comparativos físicos de los inventarios contra los registros contables cada mes y anual para investigar las diferencias para ver su origen o posibles errores en el registro de las cuentas contables que deben reportarse mes a mes o inconsistencias en las mismas, podrán representar un elemento importante que la autoridad fiscal pueda tomarlo para efectuar sus actos de fiscalización a este rubro (faltantes de inventarios) y poder caer en el riesgo de que la autoridad considere una presunción de ingresos y el costo de ventas como una partida no deducible para efectos fiscales.

Cuando se determina un faltante de inventarios este se tiene que facturar (CFDI) y acumular el ingreso para efectos de ISR e IVA y el faltante del inventario por el cual se cargó al costo de ventas será no deducible. Es importante identificar y ajustar los faltantes en los registros contables y cumplir con las obligaciones fiscales correspondientes y tomar medidas preventivas para evitar futuros faltantes de inventarios por falta de control interno en las empresas

Frase celebre

El éxito no está garantizado, pero si no amas lo que haces, el fracaso si estará garantizado (BIZ STONE “Twitter”)

[1] RM2024 CFF 2.8.1.5. Contabilidad en medios electrónicos.

[2] Anexo 24.A. Contabilidad en medios electrónicos (RM2024).