C.P.C, L.D. y M. en F. Humberto Bravo Mena

Perito en Auditoría y Contabilidad registrado ante el Tribunal Superior de Justicia de la Ciudad de México, de los Tribunales Federales del primer circuito, Del Tribunal Federal de Justicia Administrativa, del INE, y Especialista en IFECOM, Director de CONFINE

La pericial contable, también conocida como contabilidad forense, tiene raíces profundas tanto en México como a nivel internacional.

En México, desde la época prehispánica, los tlacuilos registraban meticulosamente transacciones y bienes, sentando las bases de la contabilidad. Durante la Colonia, la influencia española fortaleció estas prácticas. Con la independencia, la contabilidad se institucionalizó, siendo fundamental para el desarrollo económico y legal del país (González, 2018).

A nivel internacional, la pericial contable se remonta a la antigüedad. En el antiguo Egipto, los escribas llevaban registros independientes de transacciones, una forma temprana de control interno para prevenir fraudes. Esta práctica evolucionó con el tiempo y, en la Edad Media, los contadores eran llamados a resolver disputas financieras. El primer caso registrado de un contador actuando como testigo pericial data de 1817 en Canadá (Smith, 2020).

El término “contabilidad forense” ganó prominencia en la década de 1930, gracias a casos como el de Al Capone, donde un contador del IRS fue clave en su condena por evasión fiscal. Con el tiempo, la disciplina se expandió más allá de la investigación de fraudes, impulsada por escándalos financieros como los de Enron y WorldCom (Jones, 2015).

En México, la contabilidad forense ha seguido una trayectoria similar, aumentando su importancia debido a la globalización y la complejidad de las operaciones financieras. La implementación de leyes anticorrupción y mayores requerimientos de transparencia han reforzado la necesidad de peritos contables en el país. La práctica incluye la investigación de fraudes corporativos, conflictos entre socios y disputas fiscales, reflejando las tendencias internacionales en la especialización y profesionalización del campo (López, 2019).

Introducción a las Periciales Contables

La pericial contable es una disciplina especializada que aplica principios y técnicas contables para analizar, interpretar y presentar información financiera relevante en un contexto legal. El perito contable actúa como un experto imparcial, brindando su opinión técnica y objetiva sobre asuntos contables en litigios judiciales, arbitrajes y otros procedimientos legales (Martínez, 2021).

Pertinencia en Litigios Judiciales

Las periciales contables son esenciales en una amplia gama de litigios judiciales que involucran aspectos financieros, como disputas comerciales, casos fiscales, divorcios y sucesiones, fraudes y delitos económicos, entre otros. Su relevancia radica en su capacidad para:

- Clarificar hechos financieros: Ofrecer una evaluación detallada y experta de los hechos financieros, proporcionando claridad y transparencia.

- Validar documentos: Autenticar documentos financieros y registros contables, asegurando su veracidad y pertinencia.

- Aportar conocimiento especializado: Brindar conocimiento técnico y especializado crucial para resolver disputas complejas.

- Apoyar en la toma de decisiones judiciales: Proporcionar una base sólida y objetiva para la toma de decisiones judiciales (Torres, 2017).

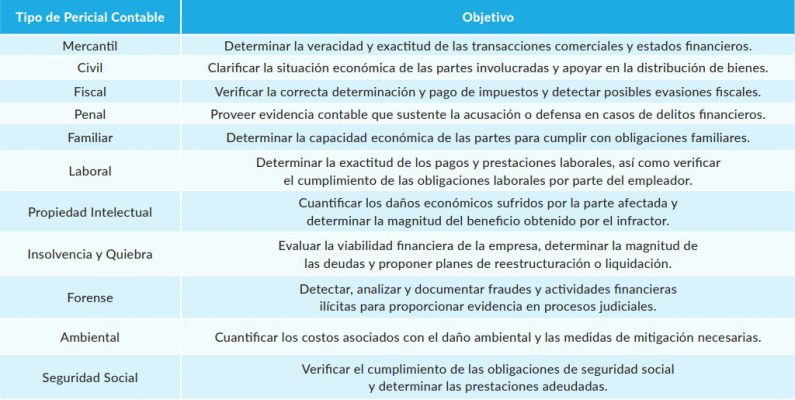

Tipos de Peritajes Contables

Las periciales contables abarcan una variedad de áreas, cada una con procedimientos y objetivos específicos:

Realización de Peritajes Contables

El perito contable debe seguir un riguroso proceso metodológico:

- Recopilación de información: Reúne documentos contables, contratos, estados financieros, declaraciones fiscales y cualquier otra información relevante.

- Análisis y evaluación: Examina la información recopilada, aplica técnicas contables y financieras, y realiza cálculos y proyecciones.

- Elaboración del dictamen pericial: Redacta un informe detallado y fundamentado, presentando sus conclusiones y recomendaciones (García, 2016).

Normatividad y Ética

El perito contable debe cumplir con las Normas de Información Financiera (NIF), el Código de Ética Profesional del Contador Público, las Normas Internacionales de Auditoría (NIA) y las Normas para Atestiguar (NA), así como cualquier otra legislación aplicable. Su actuación debe ser imparcial, objetiva y honesta, manteniendo la confidencialidad de la información obtenida (Ramírez, 2018).

Responsabilidad del Contador

La emisión de un dictamen pericial conlleva una gran responsabilidad para el contador. Sus conclusiones pueden tener un impacto significativo en el resultado de un litigio judicial, por lo que debe actuar con diligencia, profesionalismo y ética. El perito contable puede ser llamado a declarar en el juicio y sometido a interrogatorio por las partes involucradas, “junta de peritos” (Pérez, 2020).

Conclusiones

Las periciales contables son una herramienta indispensable en los litigios judiciales que involucran aspectos financieros. El perito contable, con su conocimiento especializado y su objetividad, contribuye a la resolución justa y equitativa de los conflictos, proporcionando pruebas sólidas y confiables para respaldar las decisiones judiciales.

La presentación de una pericial contable sólida puede ser la diferencia entre ganar o perder un litigio. Por ello, es crucial que los abogados y las partes involucradas comprendan la importancia de esta herramienta y busquen la asesoría de peritos contables calificados y experimentados (Rodríguez, 2022).

Para los contadores, incluir las periciales contables en su oferta de servicios representa una oportunidad significativa para aprovechar su experiencia y conocimientos en un campo en crecimiento. Al hacerlo, no solo amplían su portafolio de servicios, sino que también contribuyen de manera directa a la justicia y al buen funcionamiento del sistema legal. Es el momento de que los contadores den un paso adelante, asuman este rol crucial y se posicionen como expertos en la resolución de disputas financieras y contables.

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

Referencias

García, J. (2016). Peritaje contable: metodología y práctica. Ciudad de México: Editorial Contable.

González, M. (2018). Historia de la contabilidad en México. Ciudad de México: Editorial Financiera.

Jones, L. (2015). Forensic Accounting and Fraud Investigation for Non-Experts. Hoboken, NJ: John Wiley & Sons.

López, A. (2019). Contabilidad forense: Casos y técnicas en México. Ciudad de México: Editorial Jurídica.

Martínez, P. (2021). La importancia de la pericial contable en el ámbito judicial. Revista de Derecho, 12(3), 45-67.

Pérez, R. (2020). Ética y responsabilidad del contador público. Ciudad de México: Editorial Ética Profesional.

Ramírez, S. (2018). Normas de Información Financiera y su aplicación práctica. Ciudad de México: Editorial Contable.

Rodríguez, T. (2022). El impacto de la pericial contable en los litigios modernos. Revista Contable, 15(2), 78-91.

Smith, A. (2020). A History of Forensic Accounting. New York, NY: Academic Press.

Torres, L. (2017). El papel del perito contable en la resolución de conflictos. Revista Jurídica, 9(1), 22-38.

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete