C.P.C. Walter Raúl López Ramírez

Socio de Auditoría e Impuestos, Consultoría y Asesoría Integral WMJA, S.C., Integrante de la Comisión de Síndicos (SAT) y Prodecon., e-mail: wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

Se realizó planteamiento al Servicio de Administración Tributaria (SAT), por parte del programa de síndicos del contribuyente, para conocer su criterio al respecto el momento en que los contribuyentes deben emitir el Comprobante Fiscal Digital por Internet (CFDI), en operaciones de enajenación de inmuebles que requieren ser elevadas a escritura pública.

Antecedentes

En 2014 el Código Fiscal de la Federación (CFF) tuvo una importante reforma en materia de comprobantes fiscales, pues se derogó su artículo 29-B[1] que indicaba diversas formas de comprobación fiscal distintas a los CFDI’s; como consecuencia, también se derogó la regla I.2.8.3.1.1.2[2] de la Resolución Miscelánea Fiscal (RMF) para 2013, que establecía varios documentos que podían utilizarse como comprobantes fiscales, entre los cuales se encontraban las escrituras públicas o pólizas de las operaciones celebradas ante fedatario público; por lo que a partir del 1º de enero de 2014 la única forma de comprobación fiscal son los CFDI’s.

Cabe precisar que en lo relativo a las operaciones de bienes inmuebles se dio la oportunidad de continuar utilizando la escritura pública expedida por Notario Público en lugar del CFDI, “Del 1º de enero al 31 de marzo de 2014” para comprobar el costo de adquisición de dichos bienes, de conformidad con el artículo Décimo Segundo Transitorio de la Primera Modificación a la RMF para 2014, publicada en el Diario Oficial de la Federación (DOF) el 13 de marzo de 2014, de lo que se desprende que a partir del 1º de abril de 2014, la escritura pública dejó de ser un elemento para comprobar el costo de adquisición

Desarrollo

- Planteamiento de los Síndicos del Contribuyente

Obligación de expedir comprobantes

El artículo 29 del Código Fiscal de la Federación establece que debe emitirse los comprobantes fiscales cuando las leyes fiscales lo establezcan. El artículo 76 fracción II de la LISR establece que las personas morales deben expedir los comprobantes fiscales por las operaciones que realicen, la fracción III del artículo 110 de la misma Ley del ISR establece la obligación de expedir comprobantes fiscales que acrediten los ingresos que perciban las personas físicas de las actividades empresariales. La fracción III del artículo 32 de la Ley del IVA menciona que es obligación emitir y entregar comprobantes fiscales; a su vez, el artículo 39 del Reglamento del Código Fiscal de la Federación establece el plazo para remitir el comprobante fiscal al SAT o al proveedor de certificación el cual es a más tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirlo, teniendo así, idea del tiempo con el que los Contribuyentes cuentan para emitir los comprobantes fiscales.

No se identifican “un tratamiento específico para las operaciones que se elevan a escritura pública”

Sin embargo, no se observa en las Leyes, en sus Reglamentos ni en la Miscelánea Fiscal un tratamiento específico para las operaciones que se elevan a escritura pública, considerando que para llevarlas a cabo y para la seguridad de los contratantes, se requiere de un proceso mayormente copioso en requisitos, formalidades y tiempo.

Así, tenemos que el artículo 2249 del Código Civil Federal establece que por regla general, la venta es perfecta y obligatoria para las partes cuando se han convenido sobre la cosa y su precio, aunque la primera no haya sido entregada ni el segundo satisfecho, y por otro lado, los artículos del 2316 al 2322 del mismo Código, establecen que cuando se trate de compra-venta de inmuebles deberá cumplirse con la formalidad especial de hacerse en escritura pública, constituyendo así un elemento formal de existencia de dicha transacción.

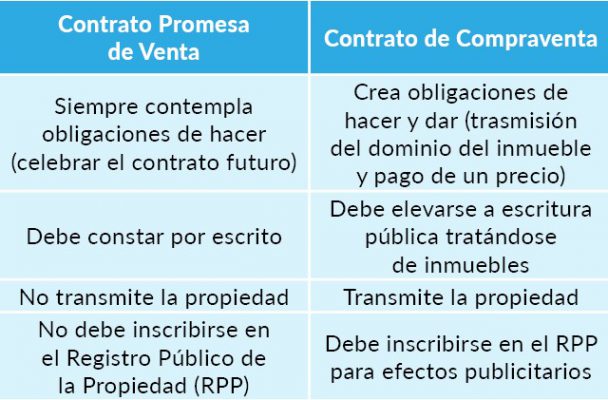

Contratos de promesa de venta

Un contrato de promesa no tiene efecto fiscal si se trata de una simple promesa, es decir, si no estipula el precio del bien, ni se entrega el bien ni se paga el precio total o un anticipo. En ese momento, el contrato se convertiría en otro tipo de contrato.

En el sector inmobiliario es común el empleo de contratos de promesa para la adquisición de inmuebles, ocasionado que este contrato se confunda con la compraventa; sin embargo, tienen diferencias notables.

De acuerdo con el artículo 2243 del Código Civil Federal (CCF),[3] la promesa, es un contrato preparatorio por el cual las partes se obligan a celebrar un contrato futuro o definitivo, como es el caso de una compraventa.

Para una mejor diferenciación, a continuación, se presentan las características esenciales de cada figura:

De lo anterior, se puede concluir, que sin importar que al contrato se le denomine como promesa de compraventa, si de su contenido se advierte que el consentimiento de las partes recae sobre la obligación de trasmitir el dominio del bien y el pago del precio, se estará ante una compraventa; es decir, de un contrato definitivo y no preparatorio.

Solicitud:

- Planteamiento de los Síndicos del Contribuyente

En este sentido, a través de la Segunda Reunión Trimestral 2023 con las Coordinaciones Nacionales de Síndicos del Contribuyente. Se solicita a la Autoridad, confirme el criterio que permita a los Contribuyentes emitir el comprobante fiscal por las enajenaciones que deban elevarse a escritura pública en la misma fecha o cuando menos el mismo mes en que se celebre la operación ante fedatario público.

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

SuscríbeteProblemática

Se advierte que, a efecto de enviar el aviso de actividades vulnerables conforme a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI),[4] debe incluirse el número, fecha y otros datos de la escritura pública y de la operación; por lo tanto, no se observa alguna otra opción más que homologarse la fecha de la transacción para efectos del contrato de compra-venta, de la escritura pública y de la emisión del comprobante fiscal.

Respuesta SAT:

Al respecto, la autoridad responde que “el CFDI se debe emitir en el momento que se lleve a cabo la operación con independencia de los trámites y demás normatividad que deban cumplir”.

- Aviso por actividades vulnerables. “Caso en que debe presentarse tratándose de un contrato de promesa de compraventa”

Determinación del Pleno Jurisdiccional de la Sala Superior del Tribunal Federal de Justicia Administrativa (TFJA), en la Revista del mes de agosto de 2024. Clave: IX-P-SS-378, que se reproduce a continuación:

Del análisis al Artículo 17, fracción V, de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), las operaciones relacionadas con la prestación de servicios de construcción, desarrollo de inmuebles, intermediación en la transmisión de propiedad, o constitución de derechos sobre bienes, cuando involucren la compra o venta de bienes a nombre o en favor de clientes, están sujetas a la obligación de presentar un Aviso ante la Secretaría de Hacienda y Crédito Público (SHCP).

En esa línea, es importante distinguir entre un contrato promisorio y un contrato de compraventa.

- Contrato promisorio o Promesa de venta.

El contrato promisorio impone obligaciones de hacer, siendo sus elementos clave la identificación del bien objeto del contrato futuro y la fijación de una fecha específica para la celebración del contrato definitivo.

- Contrato compra venta.

El contrato de compraventa, las partes adquieren obligaciones de dar, lo que implica la transferencia de propiedad de un bien o derecho por una de las partes, y el pago de un precio cierto en dinero por la otra.

Respuesta del TFJA

Por lo tanto, si un contrato promisorio se convienen elementos que son propios de una compraventa como son el precio, las modalidades y fecha de pago, la entrega del bien objeto del contrato y penas convencionales, en realidad se está ante una operación de compraventa de inmuebles. En consecuencia, este tipo de contrato también debe ser objeto de aviso ante la SHCP, independientemente de que las partes lo denominen como un contrato de promesa de compraventa. La naturaleza jurídica del contrato no depende de su denominación, sino de los elementos y obligaciones que en él se estipulen.

Por tanto, cualquier operación que involucre la transmisión de propiedad o derechos sobre inmuebles y que cumpla con las características de una compraventa, aun bajo la apariencia de un contrato de promesa, deberá cumplir con la obligación de presentación de aviso ante la Secretaría para cumplir con las disposiciones de la LFPIORPI y prevenir la utilización de recursos de procedencia ilícita.

Comentarios generales

En efecto es una respuesta válida del SAT desde un punto de vista teórico, pero ignora distintas problemáticas que pudieran presentarse. Principalmente, el aviso de actividades vulnerables (LFPIORPI), debe incluirse el número, fecha y otros datos de la escritura pública y de la operación. Si un contribuyente acumula el ingreso por una venta perfeccionada “aun cuando no se ha presentado ante escritura pública”, le resultaría imposible cumplir con obligaciones anti-lavado. De esta forma, cumple en materia fiscal, pero incumple en materia de la LFPIORPI.

Por otro lado, existen casos en que ciertas empresas optan por firmar “contratos de promesa de venta” para evitar la problemática presentada. En ese sentido, los contribuyentes deberán evaluar sus conocimientos de la figura y asesorarse con un especialista en la materia para no tener problemas fiscales “ISR, IVA y avisos PLD”, ya que en ocasiones las empresas por desconocimiento y por no pagar una asesoría le piden al contador que realice un contrato de promesa de venta donde estipulan el precio del bien, fecha de entrega y hasta solicitan un anticipo.

Los contratos de promesa de venta, si no se manejan correctamente, pueden tener implicaciones fiscales significativas tanto en ISR como en IVA y PLD. Es fundamental que las empresas comprendan las consecuencias de sus acciones y busquen asesoría adecuada para evitar convertir estos contratos en verdaderos contratos de compraventa, lo que podría acarrear obligaciones fiscales inesperadas. La orientación de un especialista es clave para evitar problemas con las autoridades fiscales.

Se invita a todos los asociados a mandar sus planteamientos al e-mail: comites@amcpdf.org.mx

Frase celebre

Cuando estés a punto de hacer algo nuevo, tendrás dudas. Si no tienes dudas, no estás siendo lo suficientemente innovador. (TODY FADELL “Nest”)

[1] CFF Art. 29-B. Formas de comprobación fiscal

Artículo 29-B. Los contribuyentes, en lugar de aplicar lo señalado en los artículos 29 y 29-A de este Código, podrán optar por las siguientes formas de comprobación fiscal:

- Comprobantes fiscales en forma impresa por medios propios o a través de terceros,…

- Los estados de cuenta impresos o electrónicos que expidan las entidades financieras…

III. Los comprobantes fiscales emitidos conforme a las facilidades administrativas que mediante reglas de carácter general determine el Servicio de Administración Tributaria…”

[2] Documentos que pueden utilizarse como comprobantes fiscales

I.2.8.3.1.1. Para los efectos del artículo 29-B, fracción III del CFF, los siguientes documentos servirán como comprobantes fiscales por los actos o actividades que se realicen o por los ingresos que perciban, en los siguientes casos:

- Cuando se trate del pago de contribuciones federales, estatales o municipales, las formas o recibos oficiales…

- Formas o recibos oficiales que emitan las dependencias públicas federales, estatales o municipales,…

III. Escritura pública o póliza, en las operaciones que se celebren ante fedatario público y se hagan constar en ellas,…

[3] CCF Libro IV. Parte II. Título I. De los contratos preparatorios. “La promesa”

[4] Art. 17, fracción V (LFPIOEPI) “Define las operaciones de compra o venta de inmuebles como actividades vulnerables”

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí