C.P.C. Walter Raúl López Ramírez

Socio fundador de Consultoría y Asesoría Integral WMJA, S.C., Integrante de la Comisión de Síndicos y Prodecon AMCP, wmja.walter@gmail.com, www.wmja-contadoresyauditores.net

La Declaración informativa de operaciones con terceros (DIOT) es una declaración que ya tiene tiempo que entró en vigor, existen diversos casos en los que puede presentarse confusión al momento de llenarla, y debido a la importancia que tiene su correcta presentación. Existen erogaciones que son parcialmente deducibles para el Impuesto sobre la Renta (ISR) y que, por disposición de ley, su Impuesto al Valor Agregado (IVA) es parcialmente acreditable, y es importante conocer la forma en que estas operaciones deben reportarse en la DIOT.

Desarrollo

Al respecto cabe aclarar que la información solicitada en esta declaración consta de las operaciones realizadas con terceros, y no propiamente de las deducciones del contribuyente, por lo que el valor de las operaciones a considerar es por el total de la operación sin importar si ésta es deducible únicamente en una porción para el contribuyente que realiza el pago.

Gastos parcialmente deducibles

Cuando un gasto es parcialmente deducible para el ISR, el IVA trasladado en dicha operación podrá acreditarse en la misma proporción en que el gasto es deducible de conformidad con el Articulo 5, fracción I, LIVA “Requisitos para que sea acreditable el IVA”

Lo anterior se corrobora al analizar los campos comprendidos en la declaración informativa al solicitarse en uno de ellos el “Valor de los actos o actividades gravados la tasa…”, mientras que en otro campo se debe indicar el monto del IVA que no es acreditable en virtud de que la deducción es parcial

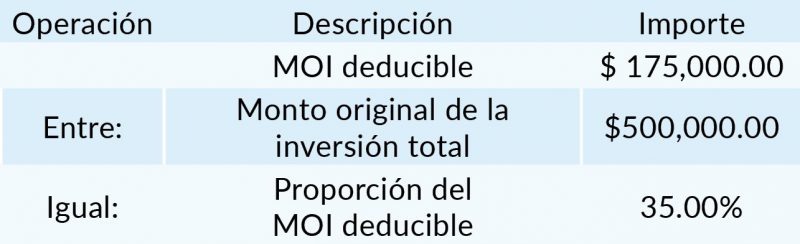

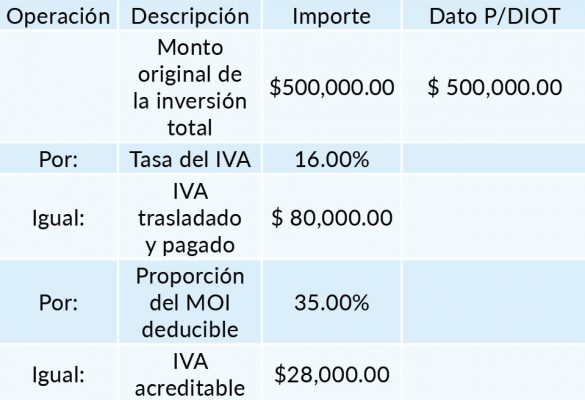

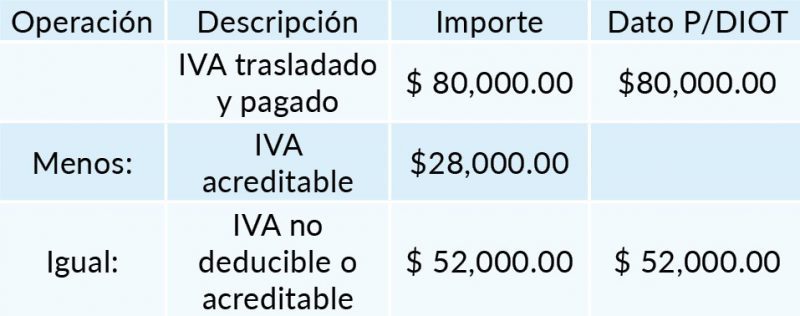

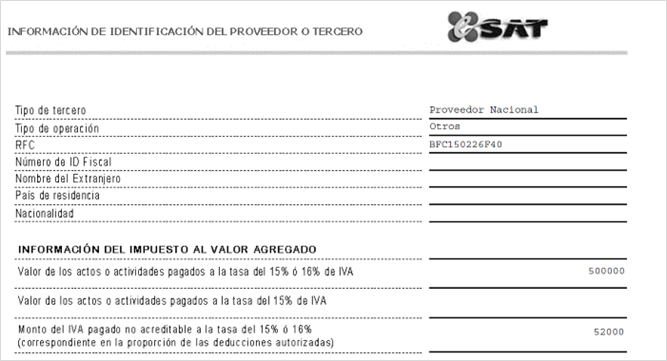

Para ilustrar el registro correcto en estos casos, se considera la compra de un automóvil con valor de $500,000.00 más $80,000.00 de IVA. Toda vez que la LISR establece que las inversiones en automóviles son deducibles hasta por un monto de $175,000.00; tratándose de híbridos o eléctricos son deducibles hasta por un monto de 250,000.00, el IVA acreditable de esta operación es:

Proporción del monto original de la inversión deducible (MOI)

IVA acreditable

IVA no acreditable

Ejemplo del registro en la declaración informativa

Se declara la operación de la compra con el proveedor al 100% y la proporción del IVA acreditable pagado sobre la proporción no deducible

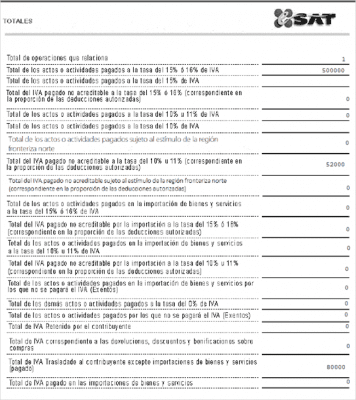

Ejemplo del resumen total de la DIOT

Gasto que no es deducible

Dentro de los requisitos para que el IVA sea acreditable es que el gasto que lo generó reúna los requisitos de deducibilidad para el ISR (Articulo 5, fracción I, LISR).

Por lo tanto, cuando se erogue un gasto que no sea deducible del ISR, el IVA tampoco será acreditable, sin que ello le exima al contribuyente de la obligación de relacionarlo en la DIOT al haberse dado el traslado del impuesto conforme lo siguiente:

LIVA Art. 32. De las obligaciones de los contribuyentes

Informe sobre retención, acreditamiento y traslado de impuesto

Reformado DOF 9 Diciembre 2019

VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

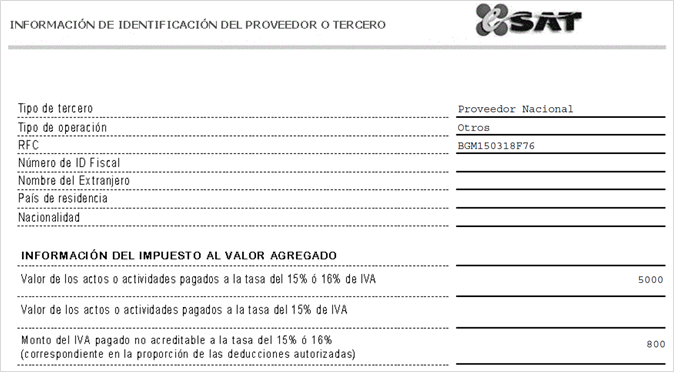

Para ilustrar el registro correcto en estos casos, se considera el pago de un gasto no deducible pagado de urgencia realizado por la compañía con valor de $ 5,000.00 más $ 800.00 de IVA en efectivo, el registro de esta operación es:

Ejemplo del registro en la declaración informativa

Se declara la operación de la compra con el proveedor al 100% y el IVA acreditable pagado no deducible

Ejemplo del resumen total de la DIOT

Comentarios generales

De lo anterior se concluye que las operaciones se deben informar por el valor total de la operación, sin importar si son parcialmente deducibles, pero sí se deberá manifestar el monto del IVA que no es acreditable en la proporción de erogaciones parcialmente deducibles o partidas no deducibles

Un correcto llenado de la DIOT permitirá ser transparente con el impuesto que se acredita en la declaración del período, pues lo que se declaré en esta informativa debe guardar una estrecha relación con el impuesto que el contribuyente acredita en su declaración del pago mensual del sistema de pago referenciado del SAT.

Frase celebre

Tienes que creer en tu idea, de lo contrario las personas no podrán ver lo que tú ves. Si tu no lo haces, otros creerán en sus ideas y las harán realidad (GUY KAWASAKI “Garage Technology Ventures”)

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete