Mtra. Jannette García Soto

Miembro de la comisión de Instituciones Educativas y de Comunicación de la AMCP

Seguramente alguna vez has tenido la inquietud de cómo empezar a invertir, de qué plataformas o instrumentos son los más viables y eficientes, y ya debes estar harto de escuchar CETES Directo, pero si te interesa conocer una alternativa diferente, relativamente segura y que pudiera ofrecerte más rendimientos que CETES, continúa leyendo.

Este es un tema en el cual me he interesado con anterioridad, y considero que es un buen momento para revivirlo y actualizar conceptos importantes de estas sociedades que han estado de moda y que bien pueden ser una excelente alternativa cuando se está iniciando en el mundo de las inversiones, además de que ya estamos cansados de CETES, por lo que, te recomiendo que sigas leyendo y que les des una oportunidad para expandir tus alternativas.

Las Sociedades Financieras Populares (SOFIPOs), son las Sociedades integrantes del sector social sin ánimo especulativo y sin fines de lucro, que conforme a la Ley General de Sociedades Cooperativas y la Ley de Ahorro y Crédito Popular tienen por objeto realizar operaciones de ahorro y préstamo con sus socios (1).

En otras palabras, son sociedades de microfinanzas que ayudan a incentivar el ahorro y el préstamo entre sus usuarios, al igual que los bancos, apoyan a incentivar estos dos elementos, sobre todo en las zonas donde la banca múltiple no llega, han realizado grandes esfuerzos en pro de la inclusión financiera por alrededor de 60 años.

Pero bueno, no sirven solo para incentivar ahorro y préstamo, sino también para invertir, generando rendimientos por encima de la inflación, misma que actualmente se encuentra alrededor del 5.60%, por lo que el 10.87% mensual que durante julio 2024 ofrece CETES Directo no es nada despreciable, pero, hay SOFIPOS que, siendo usadas de forma sabia e informada, pueden brindarte rendimientos más atractivos.

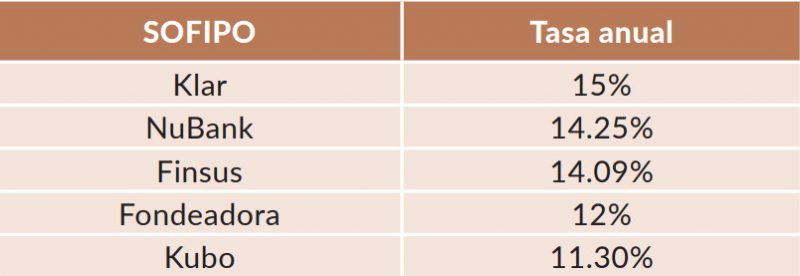

Solo para darte una idea, te comparto las tasas anuales de las SOFIPOs más populares, según sus propias páginas:

Tabla 1: Elaboración propia con información de los sitios web de cada SOFIPO

Tabla 1: Elaboración propia con información de los sitios web de cada SOFIPO

Esta alternativa me resulta interesante, ya que, cuando nos estamos iniciando en el mundo de las inversiones, ya sea como estudiantes o microempresarios, buscamos alternativas eficientes que nos generen un alto rendimiento, con bajo riesgo y en poco tiempo, pero desgraciadamente eso no existe. Si alguien te ofrece una “alternativa” de inversión que promete jugosos rendimientos en poco tiempo y con bajo riesgo, seguramente se trata de un fraude.

Por lo anterior, antes de utilizar cualquier plataforma de inversión, te recomiendo buscarla en el Padrón de Entidades Supervisadas: https://www.cnbv.gob.mx/Paginas/BusquedaEntidades.aspx

Las alternativas que menciono a modo de ejemplo se encuentran en este buscador:

![]()

![]()

![]()

De esa manera puedes comenzar con alternativas reguladas, que sean sencillas y que te ofrezcan un rendimiento considerable, así aprenderás poco a poco para posteriormente iniciarte en instrumentos más complejos y que ofrezcan mayores rendimientos, pero claro, a mayor riesgo, por lo cual debes adquirir ciertos conocimientos que te van a beneficiar en este camino de las inversiones.

Como te decía, las SOFIPOs son entidades del sector microfinanzas, muchas han migrado a medios digitales y desde tu celular puedes invertir u obtener créditos con ellas. Tienen como propósito fomentar el ahorro popular y expandir el acceso al financiamiento a personas, negocios o al segmento de bajos recursos y que normalmente no tienen acceso al sistema financiero tradicional, el uso que les des, va a depender de tus necesidades. Hoy por hoy, con el uso de la tecnología y de la inteligencia artificial, estas plataformas se han expandido cada vez más, por lo que, bajo la responsabilidad de cada usuario, resultan una alternativa interesante.

Todas las plataformas que enlisté a modo de ejemplo tienen aspectos relevantes y algunos a considerar, por lo que, para darte una idea más clara, explicaré a detalle una de ellas, la que según su sitio web ofrece más rendimiento de todas y que además provee una amplia gama de alternativas, aunque hoy nos enfocaremos en el apartado de inversiones.

Klar es una institución financiera reconocida por la Comisión Nacional Bancaria y de Valores (CNBV)(2), sus procesos son totalmente digitales, no es necesario hacer filas, te van a solicitar documentos digitalizados y puedes comenzar a invertir a partir de $100.00; lo que sí, es que debes contar con buen historial crediticio en caso de requerir financiamiento para tus proyectos o temas personales.

Para efectos de este artículo, nos vamos a enfocar en la parte de inversión, pero si lo que te interesa es un préstamo para mejorar tu negocio, pagar deudas, pagar tus gastos de educación, pagar facturas por atención médica, entre otras, puedes acceder a su sitio web y obtener más información al respecto https://www.klar.mx/inversion

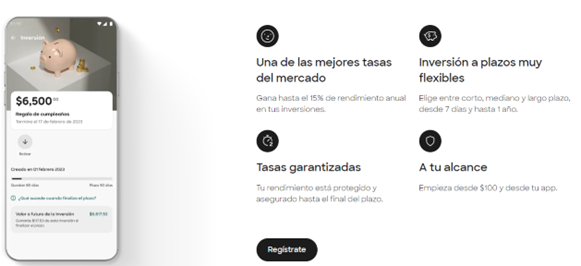

Como se puede observar, en su sitio web ofrecen hasta 15% de rendimiento anual, solo toma en cuenta que esto depende de varios factores, por ejemplo, no olvides que el rendimiento real, es decir, descontando la inflación va a depender de cómo se encuentre este indicador al momento de tu inversión. Te aconsejo revisar el GAT actual que la app maneja en las distintas opciones de inversión que ofrece: Klar inversión Fija, inversión flexible y Plus. Cada una tienen requerimientos y características distintas, por lo que te aconsejo revisarlas a detalle en el sitio de Klar(3).

Esta institución financiera ofrece 4 alternativas entre las cuales puedes elegir dependiendo de tus necesidades, las dos primeras son una respuesta básica a una problemática a la que mucha gente joven se enfrenta, ya que, en muchos casos, al no contar con historial crediticio no pueden hacerse de una tarjeta de crédito, además de que en su segunda opción se brinda una puerta accesible para quienes requieren una cuenta de débito para distintos fines, como cobros y pagos de un emprendimiento, o bien, para cobro de nómina sin necesidad de hacer trámites engorrosos en alguna sucursal de banca múltiple, además de ofrecer préstamos personales, en donde van a evaluar tu capacidad de pago para ofrecer fondearte a cambio de una tasa que, posiblemente sea más baja que la que muchos bancos tradicionales podrían brindar, aunque esta alternativa es exclusiva para usuarios seleccionados desde su app dependiendo de su comportamiento en la misma. Y bueno, no está de más mencionar que, tienen un blog de Educación Financiera para que estemos al día de estos temas y podamos resolver dudas, además de aprender conceptos que pueden ayudarnos a tomar mejores decisiones.

![]()

Hay personas que han encontrado en este tipo de alternativas, una vía más ágil y flexible para fondearse, dependerá mucho de la confianza que cada usuario tiene en este tipo de plataformas, en sus conocimientos y en el cuidado que ponga en la toma de decisiones financieras, por lo que te aconsejo que no lo tomes a la ligera, esta es una opción que me parece interesante darte a conocer, pero cada uno asume el riesgo al usarla.

En el caso de Klar, lo primero que debes hacer es darle un vistazo a su sitio oficial https://www.klar.mx/, hecho esto descarga la app desde tu tienda de aplicaciones, dicha aplicación te va a solicitar datos como tu nombre completo, fecha y ciudad de nacimiento y domicilio, te pedirá crear una contraseña y enviará un folio y un código a tu número celular y al correo registrados para poder ingresar a tu cuenta.

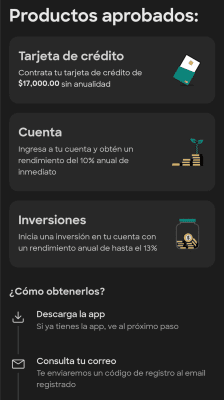

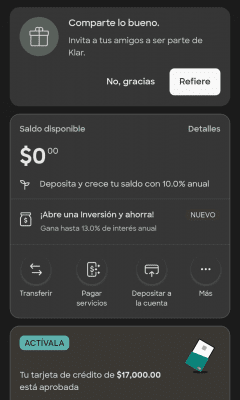

Imagen 1: Pantalla inicial Klar “Productos aprobados

Imagen 1: Pantalla inicial Klar “Productos aprobados

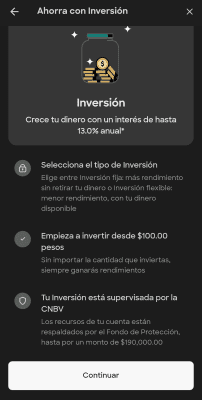

Imagen 2: Pantalla iniciar Klar “Ahorra con inversión”

Imagen 2: Pantalla iniciar Klar “Ahorra con inversión”

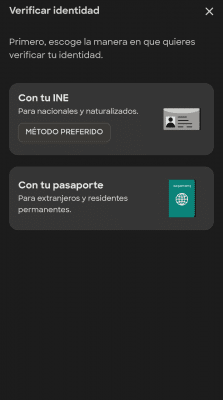

Imagen 3: Pantalla iniciar Klar “Verifica identidad”

Imagen 3: Pantalla iniciar Klar “Verifica identidad”

De inicio, te ofrecen los 3 tipos de productos básicos, ya que el 4.º es para usuarios que han creado un historial y pueden acceder a él con base en preselección.

La app solicitará que verifiques tu identidad a través de alguna identificación, pudiendo ser INE o pasaporte, de acuerdo a cada caso. Hecho esto, puedes transferir fondos a tu cuenta de débito desde alguna otra que utilices.

En la imagen número 1 podemos observar que el rendimiento que la aplicación ofrece ya no es de hasta el 15%, ahora ya hace referencia a un rendimiento anual de hasta el 13%, además de que, al usar la cuenta de débito, sin incursionar en alguna otra alternativa, ofrece el 10% anual inmediato, el cual está por debajo del 10.87% que ofrece CETES Directo, dato interesante para evaluar.

De acuerdo con la app se puede comenzar desde $100.00, lo cual es bastante accesible, y lo cierto es que es muy sencilla de usar.

Imagen 4: Pantalla inicial Klar “Pantalla de inicio”

Imagen 4: Pantalla inicial Klar “Pantalla de inicio”

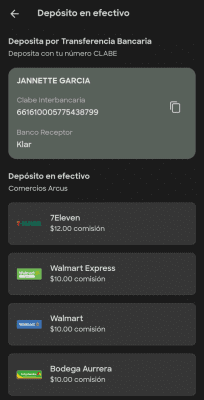

Imagen 5: Pantalla iniciar Klar “Depósitos en efectivo”

Imagen 5: Pantalla iniciar Klar “Depósitos en efectivo”

Imagen 6: Pantalla iniciar Klar “Datos de nuevo destinatario”

Imagen 6: Pantalla iniciar Klar “Datos de nuevo destinatario”

Lo primero es depositar fondos en tu cuenta de débito, lo cual puedes hacer desde cualquier otro banco a tu cuenta clabe Klar, o bien, a través de depósitos en efectivo en algunos establecimientos con convenio.

Hecho esto puedes seleccionar la opción “¡Abre una inversión y ahorra!”, para fondear desde tu cuenta de débito y así generar rendimientos más atractivos, el secreto aquí es que, no podrás disponer de esos fondos durante el plazo elegido, tema que debes tomar en cuenta. Una vez que gustes disponer de tus fondos, puedes dar de alta números de tarjeta o cuentas clabe para hacer transferencia como en la app de cualquier banco.

Una ventaja más de estas cuentas es que, en algunos casos, al pagar con tu tarjeta, que por cierto es gratis, en establecimientos participantes, puedes obtener bonificaciones del 3% sobre tus consumos.

Además, es importante mencionar que tu ahorro en SOFIPOs está respaldado hasta por 25 mil UDIS (alrededor de $206,000.00) esto por el Fondo de Protección (PROSOFIPO) (4), mismo que funciona de forma similar al del Instituto para la Protección al Ahorro Bancario (IPAB). Te sugiero revisar el listado de instituciones respaldadas por el Fondo de Protección (5).

Por otro lado, una de las ventajas que veo en este tipo de alternativas de inversión, es el monto exento de ISR, correspondiente a 5 UMAS elevadas al año ($198,140.25), es decir, si tú inviertes hasta esta cantidad, por los rendimientos que generes no te van a retener ISR, a menos que rebases ese monto, y por el diferencial aplicaría la tasa del 0.50% que menciona la Ley de Ingresos, que por cierto incrementó considerablemente comparada con la del año pasado.

Ahora bien, los rendimientos de las SOFIPOs no son tan elevados, pero llegan a ser mayores que Cetes en algunos casos, por lo tanto, siempre puedes tomar la tasa libre de riesgo* como referencia para ver si la SOFIPO que llame tu atención, te conviene o no.

*Nada más para aclarar, así se llama a la tasa de Cetes, porque es menos probable que todo un gobierno quiebre y deje de pagar, a que lo haga una SOFIPO o cualquier banco, por ejemplo, pero riesgo, aunque bajo, siempre existe.

Ahora sí, como podrás ver, estas alternativas son muy similares a los bancos, muchas operan de forma eficiente en medios digitales, gracias a la confianza que la gente joven tiene al utilizar estos mecanismos, que al final de cuentas se están convirtiendo en las opciones de hoy y que no perdemos nada con incursionar en ellas y conocerlas, con cuidado en información para no ser sorprendidos.

La intención de este artículo es que aprendas a utilizar mecanismos diferentes, pero si consideras que no te conviene, puedes indagar en otras alternativas, yo te sugiero que siempre y cuando sean medios regulados, hagas la prueba, invierte montos reducidos, descubre cómo funcionan estas plataformas y poco a poco ve indagando en otras que ofrezcan mayor rendimiento, aunque recuerda que eso implica mayor riesgo.

Éxito en tu camino hacia las inversiones.

REFERENCIAS:

- CONDUSEF, (2023). “Sociedades Financieras Populares (SOFIPO).” Gobierno de México. Párrafo 1. Recuperado de: https://acortar.link/Dmmxtk

- Klar, (2024), “Información legal”. Recuperado de https://www.klar.mx/klar-legal

- Klar, (2024), “Inversiones”. Recuperado de https://www.klar.mx/inversion

- Fondo de Protección, (2024). “Prosofipo.” Recuperado de: http://www.prosofipo.mx/#home

- DOF, (2024). “Listado de sociedades que participan en el fondo de protección.” Recuperado de: https://acortar.link/CqP3cl

- Banxico, (2024). “Valores de UDIS.” Sistema de Información Económica.

Recuperado de: https://acortar.link/UXzssF

- INEGI, (2024), “Valor de la UMA”. Recuperado de https://www.inegi.org.mx/temas/uma/

Descarga gratis nuestra revista Excelencia Profesional dando clic aquí

¡Mantente al día con el mundo de la contaduría!

Suscríbete a nuestro boletín informativo “Conversatorio Contable”, exclusivo de la Asociación Mexicana de Contadores Públicos. Recibe cada lunes las últimas noticias, tendencias, y consejos prácticos directamente de los expertos. ¡Únete a nuestra comunidad y lleva tu práctica contable al siguiente nivel!

Suscríbete