Opinión y Emisión del Informe de Auditoría sobre los Estados Financieros.

En estas fechas el país se ha visto inmerso en una serie de dificultades económicas derivadas de la pandemia del COVID-19, lo que ha ocasionado que varias empresas vean afectados sus procesos productivos; bajo este escenario, nosotros, como auditores también hemos visto afectado el desarrollo de nuestros encargos que, sin embargo, debemos cumplir estos con la mayor calidad y profesionalismo posible.

En un panorama de incertidumbre es fácil perder el rumbo de nuestros trabajos de auditoria, es por ello que siempre debemos tener presentes los objetivos marcados en la NIA 700, que como auditores debemos cuidar:

- La formación de una opinión sobre los estados financieros basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida y

- La expresión de dicha opinión con claridad mediante un informe escrito en el que también se describa la base en la que se sustenta la opinión.

Partiendo de estos objetivos, antes de emitir nuestro informe de auditoría debemos revisar que estemos cumpliendo con los requisitos que nos establecen en las NIA, ya que principalmente en este año, y en los futuros, pueden ser requeridos los informes por inversionistas o cualquier parte interesada preocupada por los efectos que tiene el COVID-19 en la empresa y que necesite información para una mejor toma de decisión.

Durante el desarrollo de la auditoria el profesional evalúa la evidencia obtenida y, en su caso, mide el impacto de los hallazgos de incorrecciones materiales detectados con el propósito de formase una opinión y así emitir un informe que puede ser:

- Con texto de opinión no modificada (o favorable) el cual debe cumplir con una serie de elementos mínimos, la redacción es estándar, pero se pueden agregar párrafos de énfasis (NIA 706) o sobre otras cuestiones adicionales (NIA 701 y 720), en este caso el auditor expresará este tipo de opinión cuando concluya que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable (NIA 700).

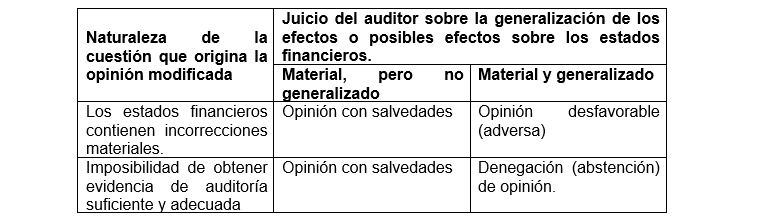

- Opinión modificada se refiere a que el informe de auditoría puede ser modificado con salvedad, desfavorable (adversa) y denegación (abstención) de opinión, este tipo de opinión se emitirá cuando: a) El auditor concluya que, sobre la base de la evidencia obtenida por parte del auditor, los estados financieros en su conjunto no están libres de incorrección material; o b) no se pudo obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material. Se anexa el siguiente cuadro que ilustra la emisión de este tipo de opinión en el informe (NIA 705).

Algunas de las NIAS que pueden afectar la emisión de nuestro Informe son:

NIA 540 sobre las estimaciones contables, que se refiere al momento cuando una estimación contable, para la que se ha identificado un grado elevado de incertidumbre, es una cuestión clave de la auditoría que se debe comunicar de conformidad con la NIA 701 o se puede considerar necesario agregar un párrafo de énfasis, siempre y cuando no se considere una “cuestión clave” (NIA 706).

La NIA 560 que habla sobre los hechos posteriores al cierre; en esta norma vamos a encontrar una orientación sobre la responsabilidad del auditor en la revisión de hechos posteriores que ocurren entre la fecha de los estados financieros y la fecha del informe de auditoría; e información de operaciones que llegan al conocimiento del auditor después de la fecha del informe que ocurren después de la fecha de los estados financieros, con la finalidad de que el auditor determine si se requiere de un ajuste de, o revelación en, los estados financieros (litigios, reclamaciones y contingencias), y en su caso emitir un nuevo informe del auditor o uno modificado.

Cuando el auditor tiene conocimiento de hechos posteriores, después de la fecha de la emisión de su dictamen, debe realizar un trabajo adicional para determinar el impacto que tienen estas operaciones, ya sea en los saldos de las cuentas, las estimaciones contables, provisiones y otras revelaciones. En estos casos se debe emitir un nuevo dictamen con una fecha posterior a la aprobación de los estados financieros modificados.

Cuando el trabajo de auditoria en hechos posteriores solo se limite a la revisión de la modificación de los estados financieros según se describa en las notas, el auditor debe mantener la fecha original del informe, pero agregará una nueva fecha (doble fecha) con la finalidad de informar que los procedimientos de auditoria posteriores a la fecha original se limitaron únicamente a esta modificación.

Por su parte la NIA 570 nos habla de los requerimientos que tiene un auditor en una empresa en funcionamiento de acuerdo con el impacto que tenga el análisis realizado cuando:

- Exista una incertidumbre material y se revele adecuadamente en los estados financieros, se emitirá una opinión no modificada, agregando un párrafo de énfasis para resaltar esta problemática.

- Exista una incertidumbre material y los estados financieros contienen una incorrección material porque no se revela adecuadamente, se emitirá una opinión con salvedades.

- Exista una incertidumbre material y no se revela adecuadamente en los estados financieros, se emitirá una opinión desfavorable (adversa).

Finalmente, la NIA 600 nos habla de las consideraciones especiales para identificar riesgos significativos de incorrección material en los estados financieros del grupo cuando no sea posible obtener evidencia de auditoría suficiente y adecuada de un componente significativo.

Como se puede observar, el auditor, al emitir su opinión en el informe de auditoría, debe cuidar que la información vertida en el mismo sea confiable y relevante para que los lectores comprendan la posición financiera o el desempeño de la empresa, de lo contrario puede ocasionar que esta información lleve a errores y malas interpretaciones.

Para Descargar archivos dar clic en las siguientes imágenes:

Bibliografía:

IFAC. (2017). Guía para el uso de las Normas Internacionales de Auditoria en auditorías de pequeñas y medianas entidades. Recuperado de www.ifac.org el 05 de mayo de 2020.