RAZÓN DE NEGOCIOS

NUEVO CONCEPTO INCORPORADO AL CÓDIGO FISCAL DE LA FEDERACIÓN EN 2020

Conforme a la reforma fiscal 2020, el artículo 5-A del Código Fiscal de la Federación (CFF) señala que:

“los actos jurídicos realizados por los contribuyentes, que carezcan de una razón de negocios y generen un beneficio fiscal, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio económico razonablemente esperado por el contribuyente.”

En este contexto, la autoridad fiscal en sus revisiones podrá presumir que los actos jurídicos realizados por los contribuyentes carecen de una razón de negocios cuando:

- El beneficio económico sea menor al beneficio fiscal, y

- El beneficio económico pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso.

Se entiende como beneficio económico razonablemente esperado, cuando las operaciones del contribuyente busquen generar ingresos, reducir costos, aumentar el valor de los bienes que sean de su propiedad, mejorar su posicionamiento en el mercado y que el beneficio fiscal no se deberá considerar como parte del beneficio económico razonablemente esperado.

Como beneficios fiscales cualquier reducción, eliminación o diferimiento temporal de una contribución.

Revelación de esquemas reportables.

Título Sexto del CFF (adicionado en 2020 entra en vigor el 1 de enero de 2021), comprende los artículos 197 a 202

El Artículo 199 del CFF establece que “para efectos de este Capítulo, se considera esquema, cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos. No se considera un esquema, la realización de un trámite ante la autoridad o la defensa del contribuyente en controversias fiscales.”

Por lo anterior, es importante considerar los siguientes aspectos en la reforma:

- Esquema reportable, cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México.

- Los esquemas reportables se clasifican en generalizados y personalizados.

- Los asesores fiscales son los obligados a revelar los esquemas reportables.

- Asesor fiscal es cualquier persona física o moral que, en el curso ordinario de su actividad realice actividades de asesoría fiscal. sea responsable o esté involucrada en el diseño, comercialización, organización, implementación o administración de la totalidad de un esquema reportable o quien pone a disposición la totalidad de un esquema reportable para su implementación por parte de un tercero.

- Cuando existan varios asesores fiscales obligados a revelar, será suficiente que uno de ellos lo haga.

- Establece que la revelación de esquemas no constituirá una violación a la obligación de guardar un secreto de profesión.

El propio contribuyente deberá revelar un esquema reportable cuando:

- Su asesor fiscal no le proporcione el número de identificación del esquema.

- Cuando el asesor sea un residente en el extranjero sin establecimiento permanente en México.

- Cuando el esquema reportable haya sido diseñado, organizado, implementado y administrado por el propio contribuyente.

- Cuando exista un impedimento legal para que el asesor revele, o;

- Cuando exista un acuerdo entre un asesor y un contribuyente para que este último revele el esquema, entre otros casos.

Los asesores fiscales deberán presentar una declaración informativa, en los términos de las disposiciones generales que para tal efecto expida el Servicio de Administración Tributaria, en el mes de febrero de cada año, que contenga una lista con los nombres, denominaciones o razones sociales de los contribuyentes, así como su clave en el registro federal de contribuyentes, a los cuales brindó asesoría fiscal respecto a los esquemas reportables.

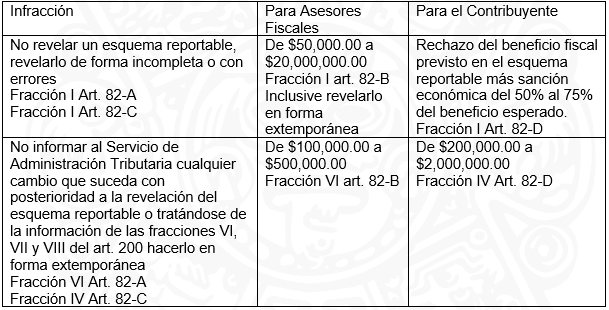

Sanciones sobre esquemas reportables

Las sanciones por infracciones relativas al incumplimiento de las obligaciones sobre esquemas reportables se encuentran contempladas en los artículos 82-A y 82-B para los asesores y en los artículos 82-C y 82-D para los contribuyentes.

Ejemplo de algunas sanciones

Fuente

- Código Fiscal de la Federación.

- DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, de fecha 9 de diciembre de 2019.