Se les recuerda a los contribuyentes que quieran optar por dictaminar sus estados financieros que, deberán hacerlo de acuerdo con el artículo 32-A del Código Fiscal de la Federación:

1.- Personas que pueden optar:

Las personas físicas con actividades empresariales y las personas morales, podrán optar por dictaminar sus estados financieros por contador público autorizado, en los términos del artículo 52, en los supuestos siguientes:

- Que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $140,315,940.00 (anexo 5 RMF 2022).

- Que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria (SAT), sea superior a $110,849,600.00 (anexo 5 RMF 2022 y 2.10.12 RMF).

- Que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior.

2.- Cuándo y dónde se presenta esta opción:

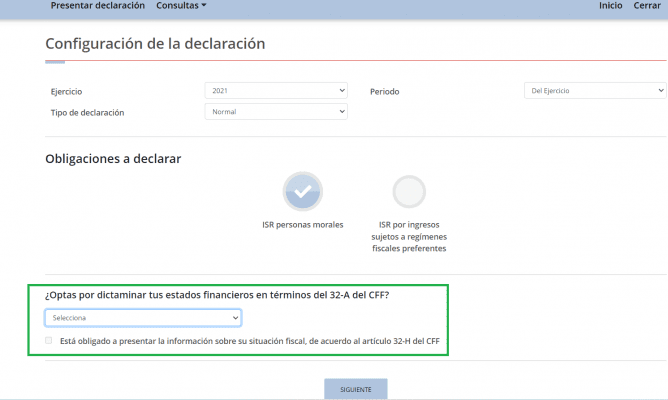

Los contribuyentes que opten por hacer dictaminar sus estados financieros lo manifestarán al presentar la declaración del ejercicio del ISR que corresponda al ejercicio por el que se ejerza la opción, (en este caso se debe marcar en la declaración anual del ejercicio 2021 que se debe presentar a mas tardar el 31 de marzo del 2022).

Para que se dé efecto legal a esta opción se deberá presentar dentro de los plazos que las disposiciones legales establezcan para la presentación de la declaración del ejercicio del ISR,

Se les recuerda a los contribuyentes que están obligados a presentar como parte de la declaración del ejercicio la información sobre su situación fiscal si se encuentran en las siguientes situaciones:

- Personas que tributen en términos del Titulo II de la Ley del Impuesto Sobre la Renta y que en el ejercicio inmediato anterior hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a $904,215,560.00 (1)

- Los contribuyentes que al cierre del ejercicio inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

- Las sociedades mercantiles que pertenezcan al régimen opcional para grupos de sociedades en los términos del Capitulo VI, Titulo II de la Ley del Impuesto Sobre la Renta.

- Las entidades paraestatales de la administración pública federal.

- Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dicho establecimiento.

- Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

- Los contribuyentes que sean partes relacionadas de los sujetos establecidos en el artículo 32-A, segundo párrafo de este Código (sujetos obligados a dictaminar).

Esta información debe de ser requisitada en el cuestionario que aparece al inicio cuando se llena la declaración anual.

Atentamente

Comisión de Normas de Auditoría y SIPRED

normas_auditoria@amcpdf.org.mx